Taller 3: Multicolinealidad en Modelos Lineales#

Este taller forma parte de una serie de 10 talleres sobre modelos lineales, enfocándose en los aspectos teóricos y prácticos de la multicolinealidad en el contexto de la regresión lineal múltiple.

Objetivos de aprendizaje:

Comprender el concepto formal de multicolinealidad y sus implicaciones matemáticas y estadísticas

Implementar y aplicar métricas de diagnóstico desde cero usando Python

Analizar la multicolinealidad mediante descomposición en valores singulares (SVD) y otras técnicas computacionales

Evaluar el impacto de la multicolinealidad en la estimación de parámetros, sus errores estándar e intervalos de confianza

Desarrollar intuición geométrica y algebraica sobre las causas y consecuencias de la multicolinealidad

Prerrequisitos:

Conocimientos básicos de álgebra lineal (espacios vectoriales, valores y vectores propios, descomposiciones matriciales)

Fundamentos de regresión lineal múltiple

Conocimientos básicos de Python para análisis de datos

Sección 1: Fundamentos Teóricos de la Multicolinealidad#

En esta sección exploraremos los aspectos teóricos fundamentales de la multicolinealidad, su definición formal tanto desde perspectivas estadísticas como algebraicas, sus efectos en la estimación de parámetros, y su relación con el condicionamiento numérico de matrices.

La multicolinealidad es uno de los problemas más comunes y desafiantes en el análisis de regresión, afectando no solo la interpretación de los resultados sino también la estabilidad y precisión de las estimaciones. Comprender en profundidad este fenómeno es esencial para cualquier analista de datos o estadístico.

Definición y Contexto#

Definición Formal#

La multicolinealidad es una condición en la que dos o más variables predictoras en un modelo de regresión están altamente correlacionadas, lo que significa que una variable puede ser predicha linealmente a partir de las otras con un grado significativo de precisión.

Matemáticamente, si tenemos un modelo de regresión lineal:

Donde:

\(y\) es un vector \(n \times 1\) de observaciones de la variable dependiente

\(X\) es una matriz \(n \times p\) de variables predictoras (también llamada matriz de diseño)

\(\beta\) es un vector \(p \times 1\) de coeficientes desconocidos

\(\varepsilon\) es un vector \(n \times 1\) de términos de error aleatorios, típicamente asumidos como \(\varepsilon \sim N(0, \sigma^2 I)\)

La multicolinealidad ocurre cuando existe una relación lineal aproximada entre las columnas de \(X\):

Donde \(c_1, c_2, ..., c_p\) son constantes no todas iguales a cero, y \(X_1, X_2, ..., X_p\) son las columnas de la matriz \(X\).

En el caso extremo de multicolinealidad perfecta, esta relación es exacta:

Lo que significa que al menos una de las columnas de \(X\) puede expresarse como combinación lineal exacta de las otras.

Perspectiva Algebraica#

Desde una perspectiva de álgebra lineal, la multicolinealidad implica:

Dependencia lineal aproximada: Las columnas de la matriz \(X\) están cerca de ser linealmente dependientes, lo que significa que el rango efectivo de la matriz es menor que su rango nominal.

Espacio columna degradado: El espacio columna de \(X\) está cerca de tener una dimensión menor que \(p\) (el número de predictores), lo que crea un subespacio donde múltiples vectores \(\beta\) pueden producir resultados muy similares.

Valores singulares pequeños: Al menos uno de los valores singulares de \(X\) es cercano a cero. Si realizamos la descomposición en valores singulares (SVD): \(X = UDV^T\), al menos un elemento de la matriz diagonal \(D\) es muy pequeño.

Matriz casi singular: La matriz \(X^TX\) está cerca de ser singular, lo que significa:

Su determinante es cercano a cero: \(\det(X^TX) \approx 0\)

Su inversa \((X^TX)^{-1}\) tiene valores muy grandes en algunos elementos

El proceso de inversión de esta matriz es numéricamente inestable

Espacios nulos significativos: La dimensión del espacio nulo (nullspace) de \(X\) está efectivamente incrementada, lo que significa que hay direcciones adicionales en el espacio de parámetros a lo largo de las cuales hay poca o ninguna variación en la predicción.

Perspectiva Geométrica#

Geométricamente, la multicolinealidad puede entenderse como:

Vectores casi coplanares: Los vectores columna de \(X\) están cerca de yacer en un subespacio de dimensión reducida (un hiperplano). En términos simples, los predictores apuntan en direcciones casi idénticas en el espacio de datos.

Elipsoide de confianza deformado: El elipsoide de confianza para los parámetros \(\beta\) se vuelve extremadamente alargado en la dirección de la dependencia lineal, como se muestra en la siguiente figura conceptual:

Hiperplano de soluciones: Cuando hay multicolinealidad, existe casi un “hiperplano de soluciones” igualmente buenas para \(\beta\), lo que significa que muchos vectores de coeficientes diferentes pueden producir predicciones casi idénticas.

Inestabilidad direccional: Pequeños cambios en los datos pueden causar grandes rotaciones en los vectores de coeficientes estimados, aunque el hiperplano de soluciones permanece relativamente estable.

Medidas de Correlación y su Relación con la Multicolinealidad#

La correlación bivariada, medida por el coeficiente de correlación de Pearson:

Es un indicador de multicolinealidad entre dos variables, pero tiene limitaciones:

No captura relaciones lineales entre más de dos variables.

No considera el efecto conjunto de todas las variables en el modelo.

Una correlación bivariada alta no siempre implica multicolinealidad problemática en el modelo completo.

Las correlaciones bivariadas bajas no garantizan la ausencia de multicolinealidad.

Por tanto, aunque útil como primer diagnóstico, la matriz de correlación no es suficiente para evaluar completamente la multicolinealidad.

Ejemplos Intuitivos de Multicolinealidad#

Ejemplo 1: Variables redundantes Si en un modelo de precios de viviendas incluimos tanto el área en metros cuadrados como el área en pies cuadrados, tendríamos multicolinealidad perfecta, ya que: $\(\text{Área (pies cuadrados)} = 10.764 \times \text{Área (metros cuadrados)}\)$

Ejemplo 2: Suma constante En un modelo con variables dummy (indicadoras) para categorías exhaustivas y mutuamente excluyentes (por ejemplo, niveles educativos: primaria, secundaria, terciaria), si se incluyen todas las categorías más una constante, se crea multicolinealidad perfecta, ya que: $\(\text{Primaria} + \text{Secundaria} + \text{Terciaria} = 1 = \text{Constante}\)$

Ejemplo 3: Predictores correlacionados en datos económicos En estudios económicos, variables como ingreso, educación, y tipo de ocupación suelen estar altamente correlacionadas, creando multicolinealidad imperfecta pero problemática.

Efectos de la Multicolinealidad#

La presencia de multicolinealidad tiene diversos efectos negativos en el modelo de regresión lineal que afectan tanto la estimación como la inferencia estadística.

1. Inflación de la Varianza de los Estimadores#

El estimador de mínimos cuadrados ordinarios (OLS) de \(\beta\) está dado por:

La matriz de covarianza de \(\hat{\beta}\) es:

Donde \(\sigma^2\) es la varianza del error.

Factor de Inflación de Varianza (VIF)

Para cuantificar este efecto, se define el Factor de Inflación de Varianza para el coeficiente \(j\)-ésimo como:

Donde \(R_j^2\) es el coeficiente de determinación obtenido al regresar la variable \(X_j\) sobre todas las demás variables independientes.

El VIF representa cuánto se “infla” la varianza del coeficiente estimado debido a la multicolinealidad:

Interpretación:

VIF = 1: No hay multicolinealidad

1 < VIF < 5: Multicolinealidad moderada

5 < VIF < 10: Multicolinealidad considerable

VIF > 10: Multicolinealidad severa

Las consecuencias prácticas de esta inflación de varianza son:

Intervalos de confianza más amplios para los coeficientes

Menor poder estadístico para detectar efectos significativos

Mayor probabilidad de errores Tipo II (falsos negativos)

Tests estadísticos menos confiables (valores-p menos precisos)

Demostración matemática de la inflación de varianza

Si tenemos dos predictores con correlación \(r\), se puede demostrar que:

Con correlaciones altas, el VIF crece rápidamente:

\(r = 0.5 \Rightarrow \text{VIF} = 1.33\)

\(r = 0.7 \Rightarrow \text{VIF} = 1.96\)

\(r = 0.9 \Rightarrow \text{VIF} = 5.26\)

\(r = 0.95 \Rightarrow \text{VIF} = 10.26\)

\(r = 0.99 \Rightarrow \text{VIF} = 50.25\)

2. Estimaciones Inestables y Sensibles#

La multicolinealidad hace que las estimaciones de los coeficientes sean extremadamente sensibles a pequeños cambios en los datos o en la especificación del modelo.

Inestabilidad matemática

Si tenemos un sistema ligeramente perturbado: $\((X^TX + \Delta)\beta = X^Ty\)$

El error relativo en la solución puede ser hasta \(\kappa(X^TX)\) veces el error relativo en los datos, donde \(\kappa\) es el número de condición.

Esto se traduce en:

Coeficientes que cambian drásticamente con la adición o eliminación de unas pocas observaciones

Coeficientes que pueden tener signos contraintuitivos o magnitudes no razonables

Gran sensibilidad a errores de redondeo o medición

La suma de efectos individuales puede ser muy diferente del efecto conjunto

Ejemplo numérico de inestabilidad

Considere dos modelos con datos ligeramente diferentes:

Modelo 1: \(\hat{\beta}_1 = 2.5\), \(\hat{\beta}_2 = 1.8\)

Modelo 2 (con datos ligeramente modificados): \(\hat{\beta}_1 = -1.2\), \(\hat{\beta}_2 = 5.3\)

A pesar de la similitud en los datos, los coeficientes son radicalmente diferentes, aunque ambos modelos pueden tener un ajuste (\(R^2\)) similar.

3. Dificultad en la Interpretación#

La multicolinealidad hace difícil determinar la contribución individual de cada predictor, comprometiendo la interpretabilidad del modelo.

Interpretación confusa de coeficientes

Los coeficientes no representan fielmente el efecto “puro” de cada variable

El efecto parcial estimado depende fuertemente de qué otras variables están incluidas en el modelo

Los signos de los coeficientes pueden ser contraintuitivos (por ejemplo, negativos cuando se espera una relación positiva)

La magnitud de los coeficientes no refleja la importancia relativa de las variables

Tests de significancia engañosos

Variables conjuntamente significativas pueden aparecer como individualmente no significativas

El modelo en conjunto puede tener un alto \(R^2\) mientras que pocos o ninguno de los coeficientes son estadísticamente significativos

Se pueden obtener conclusiones erróneas sobre la importancia relativa de las variables

Ejemplo de interpretación problemática

En un modelo de salario que incluye años de educación, experiencia laboral y edad (variables típicamente correlacionadas):

El coeficiente de educación podría ser no significativo aunque es un determinante clave

El efecto estimado de la educación podría ser mucho menor que su efecto real

Podríamos concluir incorrectamente que la educación no afecta el salario

4. Problemas Computacionales y Numéricos#

La multicolinealidad puede causar problemas computacionales significativos:

Problemas de precisión numérica

Errores de redondeo amplificados durante la inversión de \(X^TX\)

Soluciones numéricamente inexactas debido a la acumulación de errores

Posible fallo de algoritmos de estimación cuando la multicolinealidad es severa

Desafíos algorítmicos

Convergencia lenta o falta de convergencia en algoritmos iterativos

Soluciones subóptimas en problemas de optimización numérica

Dificultad para determinar el rango efectivo de la matriz \(X\)

Consecuencias prácticas

Diferentes paquetes estadísticos pueden producir respuestas ligeramente diferentes

Resultados inconsistentes entre diferentes métodos de estimación

Mayor sensibilidad a la escala de las variables y a la precisión computacional

5. Efectos en la Predicción y Extrapolación#

Contraintuitivamente, la multicolinealidad no necesariamente afecta la capacidad predictiva del modelo dentro del rango de los datos observados, pero:

Hace que las predicciones sean extremadamente riesgosas fuera del rango observado (extrapolación)

Aumenta la varianza de las predicciones

Crea predicciones inestables cuando los patrones de correlación en nuevos datos difieren de los datos de entrenamiento

6. Impacto en la Selección de Variables#

La multicolinealidad dificulta los procedimientos automáticos de selección de variables:

Métodos como la selección paso a paso (stepwise) se vuelven inestables

Variables importantes pueden ser excluidas erróneamente

Variables redundantes pueden ser retenidas mientras variables útiles son eliminadas

Los resultados de la selección pueden cambiar drásticamente con pequeñas perturbaciones en los datos

Conexión con el Condicionamiento Numérico#

La multicolinealidad está estrechamente relacionada con el condicionamiento numérico de la matriz \(X^TX\) en el modelo de regresión. El condicionamiento numérico ofrece una perspectiva matemática rigurosa para entender y cuantificar la severidad de la multicolinealidad.

Valores Propios y Multicolinealidad#

Para una matriz simétrica definida positiva como \(X^TX\), los valores propios \(\lambda_1, \lambda_2, ..., \lambda_p\) proporcionan información valiosa sobre la multicolinealidad:

Si todos los valores propios son de magnitud similar, no hay multicolinealidad.

Si algunos valores propios son mucho más pequeños que otros, hay multicolinealidad.

Si algún valor propio es cero, hay multicolinealidad perfecta.

Descomposición en valores propios

La matriz \(X^TX\) puede ser descompuesta como:

Donde:

\(V\) es una matriz ortogonal cuyas columnas son los vectores propios de \(X^TX\)

\(\Lambda\) es una matriz diagonal cuyos elementos son los valores propios de \(X^TX\)

Los vectores propios correspondientes a valores propios pequeños indican las direcciones de multicolinealidad (combinaciones lineales de variables que están casi perfectamente correlacionadas).

Relación con la estimación

La matriz de covarianza del estimador OLS puede expresarse en términos de esta descomposición:

Los valores propios pequeños conducen a elementos grandes en \(\Lambda^{-1}\), resultando en varianzas altas para ciertas combinaciones lineales de los parámetros.

Número de Condición y su Interpretación#

El número de condición de una matriz es una medida formal de su estabilidad numérica y, en el contexto de regresión, de la severidad de la multicolinealidad.

Definición del número de condición

Para la matriz \(X\), el número de condición basado en la norma espectral (o norma-2) se define como:

Donde \(\sigma_{\max}\) y \(\sigma_{\min}\) son los valores singulares máximo y mínimo de \(X\).

Para la matriz \(X^TX\), el número de condición es:

Donde \(\lambda_{\max}\) y \(\lambda_{\min}\) son los valores propios máximo y mínimo de \(X^TX\).

Interpretación y umbrales

El número de condición cuantifica qué tan “cerca” está la matriz de ser singular:

\(\kappa = 1\): No hay multicolinealidad (las columnas de \(X\) son ortogonales)

\(1 < \kappa < 10\): Multicolinealidad débil

\(10 \leq \kappa < 30\): Multicolinealidad moderada

\(30 \leq \kappa < 100\): Multicolinealidad moderada a fuerte

\(100 \leq \kappa < 1000\): Multicolinealidad fuerte

\(\kappa \geq 1000\): Multicolinealidad extrema

Índices de condición

Para un diagnóstico más detallado, se calculan los índices de condición individuales:

Donde \(\lambda_j\) es el \(j\)-ésimo valor propio de \(X^TX\).

Un índice de condición mayor a 30 se considera indicativo de multicolinealidad problemática para el componente correspondiente.

Descomposición en Valores Singulares (SVD) y Multicolinealidad#

La descomposición en valores singulares (SVD) proporciona una herramienta poderosa para analizar la multicolinealidad:

Donde:

\(U\) es una matriz \(n \times n\) ortogonal

\(D\) es una matriz \(n \times p\) diagonal con valores singulares en orden decreciente

\(V\) es una matriz \(p \times p\) ortogonal

SVD y estimación

El estimador OLS puede expresarse en términos de la SVD:

Donde \(D^{-1}\) implica tomar la inversa de los valores singulares no nulos.

Valores singulares pequeños resultan en elementos grandes en \(D^{-1}\), amplificando el ruido en ciertas direcciones del espacio de parámetros.

Análisis de los vectores singulares derechos

Las columnas de \(V\) correspondientes a valores singulares pequeños revelan las combinaciones lineales de variables que causan multicolinealidad.

Ejemplo: Si el último valor singular \(d_p\) es muy pequeño, la última columna de \(V\) (\(v_p\)) indica qué combinación de variables está causando el problema:

Coeficientes grandes en \(v_p\) identifican las variables involucradas en la relación de multicolinealidad.

Relación con la Precisión Numérica y Estabilidad#

La relación entre el número de condición y la precisión numérica es directa:

Pérdida de precisión

Si \(\kappa(X^TX) = 10^k\), entonces se pueden perder hasta \(k\) dígitos de precisión durante la solución del sistema de ecuaciones normales.

Por ejemplo, si \(\kappa = 10^6\) y estamos trabajando con precisión doble (aproximadamente 15-16 dígitos decimales), podríamos tener solo 9-10 dígitos correctos en la solución.

Amplificación de errores

Si el error relativo en los datos de entrada es \(\varepsilon\), el error relativo en la solución puede ser hasta \(\kappa \times \varepsilon\).

Estabilidad de algoritmos

Algoritmos numéricamente estables como la descomposición QR o SVD son preferibles a la inversión directa de \(X^TX\) cuando hay multicolinealidad.

Determinante y Multicolinealidad#

El determinante de \(X^TX\) también sirve como indicador de multicolinealidad:

Interpretación del determinante

Un determinante cercano a cero indica multicolinealidad, ya que al menos uno de los valores propios es cercano a cero.

El logaritmo del determinante, \(\log(\det(X^TX))\), a veces se usa como medida de multicolinealidad general.

Relación con volumen

Geométricamente, \(\sqrt{\det(X^TX)}\) representa el volumen del paralelepípedo formado por las columnas de \(X\). Un volumen pequeño indica que los vectores están cerca de ser coplanares (multicolinealidad).

Diagnóstico Mediante Transformaciones Ortogonales#

Las transformaciones ortogonales de las variables predictoras pueden ayudar a identificar la estructura de la multicolinealidad:

Componentes principales y multicolinealidad

El análisis de componentes principales (PCA) de la matriz \(X\) puede revelar la estructura de la multicolinealidad:

Los componentes con valores propios pequeños corresponden a direcciones de multicolinealidad.

Los coeficientes (cargas) de estos componentes indican qué variables están involucradas.

Regresión en componentes principales

La regresión en componentes principales aborda la multicolinealidad mediante:

Transformación de las variables originales a componentes principales.

Eliminación de componentes con valores propios pequeños.

Regresión sobre los componentes principales restantes.

Transformación inversa para interpretar los resultados en términos de las variables originales.

Tipos de Multicolinealidad#

La multicolinealidad puede clasificarse de diferentes maneras según su origen, severidad, y estructura. Comprender los distintos tipos ayuda a diagnosticar y abordar el problema más efectivamente.

Por Severidad#

Multicolinealidad Perfecta (o Exacta)

Existe una relación lineal exacta entre predictores: \(c_1X_1 + c_2X_2 + ... + c_pX_p = 0\)

La matriz \(X^TX\) es singular y no invertible

El modelo no puede estimarse mediante OLS convencional

Al menos un valor propio de \(X^TX\) es exactamente cero

El rango de la matriz \(X\) es menor que \(p\)

Ejemplo matemático: Incluir tanto \(X\) como \(2X\) en el mismo modelo crea multicolinealidad perfecta.

Detección: Fallo al invertir \(X^TX\) o determinante exactamente igual a cero.

Multicolinealidad Imperfecta (o casi perfecta)

Existe una relación lineal aproximada entre predictores

La matriz \(X^TX\) es casi singular pero técnicamente invertible

El modelo puede estimarse, pero con consecuencias negativas en la precisión e interpretación

Al menos un valor propio de \(X^TX\) es cercano a cero

El rango efectivo de la matriz \(X\) es menor que su rango nominal

Subtipos por grado de severidad:

a) Multicolinealidad Débil (\(1 < \kappa < 10\), VIF < 5)

Tiene efectos mínimos en la estimación e inferencia

Generalmente no requiere corrección

b) Multicolinealidad Moderada (\(10 \leq \kappa < 100\), 5 ≤ VIF < 10)

Comienza a afectar la precisión de las estimaciones

Puede requerir atención si se necesita inferencia precisa

c) Multicolinealidad Fuerte (\(100 \leq \kappa < 1000\), VIF ≥ 10)

Afecta significativamente las estimaciones e inferencia

Requiere medidas correctivas

d) Multicolinealidad Extrema (\(\kappa \geq 1000\), VIF >> 10)

Estimaciones muy inestables, casi tan problemáticas como la multicolinealidad perfecta

Requiere medidas correctivas inmediatas

Por Origen#

Multicolinealidad Estructural o Inherente

Surge de la naturaleza intrínseca de las variables o del diseño del modelo

No depende de los datos específicos utilizados

Generalmente no puede resolverse mediante mayor recolección de datos

Ejemplos:

a) Redundancia en la especificación del modelo:

Incluir \(X\) y \(X^2\) en el mismo modelo (altamente correlacionados para valores grandes de \(X\))

Incluir una variable y su logaritmo: \(X\) y \(\ln(X)\)

Incluir medidas muy similares del mismo fenómeno (por ejemplo, dos índices de inteligencia diferentes)

b) Restricciones lineales:

Incluir todas las variables dummy para todas las categorías junto con un intercepto

Variables que suman una constante (por ejemplo, porcentajes que suman 100%)

c) Transformaciones inadecuadas:

Escalado inapropiado que crea correlaciones artificiales

Transformaciones no lineales de variables ya correlacionadas

Multicolinealidad por Muestreo o Incidental

Surge debido a las características particulares de la muestra utilizada

No es inherente al modelo teórico ni a la naturaleza de las variables

Puede reducirse con un diseño de muestreo mejorado o mayor tamaño de muestra

Causas comunes:

a) Muestreo en rangos restringidos:

Variables que naturalmente varían juntas pero fueron muestreadas en un rango limitado

Ejemplos: estatura y peso medidos solo en adultos de cierta edad

b) Muestras pequeñas:

Correlaciones espurias que surgen en muestras pequeñas

Pueden desaparecer con mayor cantidad de datos

c) Outliers o valores atípicos:

Observaciones extremas que inducen correlaciones artificiales

Pueden distorsionar la estructura de correlación de la muestra

Multicolinealidad de Datos

Causada por las características inherentes a los tipos específicos de datos analizados

Común en ciertos campos y tipos de estudios

Tipos específicos:

a) Multicolinealidad temporal:

Presente en datos de series temporales donde muchas variables tienen tendencias o estacionalidad similares

Ejemplo: variables económicas que crecen conjuntamente con el tiempo

b) Multicolinealidad espacial:

Presente en datos geoespaciales donde localizaciones cercanas tienen características similares

Ejemplo: índices socioeconómicos de áreas geográficas próximas

c) Multicolinealidad en datos socioeconómicos:

Variables como educación, ingreso, y estatus ocupacional tienden a estar correlacionadas

Difícil de eliminar porque refleja correlaciones reales en la población

Por Estructura#

Multicolinealidad Bivariada

Correlación alta entre dos variables individuales

Relativamente fácil de detectar mediante una matriz de correlación

Puede abordarse eliminando una de las variables o combinándolas

Detección: Coeficientes de correlación bivariada altos (típicamente |r| > 0.7)

Multicolinealidad Multivariada

Relación lineal entre tres o más variables

No necesariamente detectable en correlaciones bivariadas

Puede existir incluso cuando todas las correlaciones bivariadas son bajas

Ejemplo: Variables \(X_1\), \(X_2\) y \(X_3\) donde \(X_3 \approx 0.5X_1 + 0.5X_2\) pero las correlaciones \(r_{12}\), \(r_{13}\) y \(r_{23}\) son moderadas

Detección: Requiere análisis de VIF, número de condición, o descomposición en valores propios

Multicolinealidad Local

Presente solo en un subconjunto de las observaciones

Puede no ser evidente en el análisis de todo el conjunto de datos

Puede variar en diferentes regiones del espacio de datos

Ejemplo: Variables que están correlacionadas solo para valores altos o bajos

Detección: Análisis de multicolinealidad en subconjuntos de datos o técnicas de diagnóstico local

Multicolinealidad Latente

Asociada con factores subyacentes no observados que afectan a múltiples variables

Refleja una estructura causal común

Difícil de eliminar sin modificar la estructura del modelo

Ejemplo: Múltiples indicadores de un constructo latente como “inteligencia” o “desarrollo económico”

Abordaje: Técnicas de variables latentes como análisis factorial o modelos de ecuaciones estructurales

Implicaciones para el Tratamiento#

El tipo de multicolinealidad tiene implicaciones directas para su tratamiento:

Multicolinealidad estructural:

Solución: Reformular el modelo o usar métodos de estimación especializados

Ejemplo: Centrar variables antes de crear términos de interacción o cuadráticos

Multicolinealidad por muestreo:

Solución: Mejorar el diseño de muestreo o aumentar el tamaño de muestra

Ejemplo: Asegurar suficiente variabilidad en las variables predictoras

Multicolinealidad bivariada:

Solución: Eliminar o combinar variables altamente correlacionadas

Ejemplo: Crear un índice compuesto a partir de variables similares

Multicolinealidad multivariada:

Solución: Técnicas como regresión en componentes principales o métodos de regularización

Ejemplo: Utilizar ridge regression o lasso para estabilizar las estimaciones

En el próximo taller, exploraremos en detalle las soluciones a la multicolinealidad, incluyendo métodos de regularización, selección de variables, y técnicas de reducción de dimensionalidad.

Resumen de Fundamentos Teóricos#

En esta sección hemos explorado los aspectos teóricos fundamentales de la multicolinealidad:

Definición formal y contexto: La multicolinealidad es una condición en la que existe una relación lineal aproximada entre variables predictoras, afectando la estabilidad y precisión de las estimaciones en modelos de regresión.

Efectos de la multicolinealidad:

Inflación de varianza de los estimadores

Estimaciones inestables y sensibles a pequeños cambios

Dificultad en la interpretación de coeficientes

Problemas computacionales y numéricos

Impacto en la predicción, extrapolación y selección de variables

Conexión con el condicionamiento numérico:

El número de condición como medida formal de multicolinealidad

Relación con valores propios y singulares

Diagnóstico mediante descomposición espectral y SVD

Implicaciones para la precisión numérica

Tipos de multicolinealidad:

Por severidad: perfecta vs. imperfecta

Por origen: estructural, por muestreo, o de datos

Por estructura: bivariada, multivariada, local, o latente

En la siguiente sección, implementaremos métodos computacionales para diagnosticar la multicolinealidad, comenzando con el cálculo del Factor de Inflación de Varianza (VIF) y el análisis del número de condición.

Sección 2: Implementación Computacional - Diagnóstico de Multicolinealidad#

En esta sección implementaremos desde cero los principales métodos para diagnosticar la multicolinealidad en modelos de regresión lineal. Comenzaremos importando las bibliotecas necesarias para nuestro análisis.

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

import pandas as pd

from scipy import stats

import statsmodels.api as sm

from sklearn.preprocessing import StandardScaler

# Configuración para visualizaciones

plt.style.use('seaborn-v0_8-whitegrid')

plt.rcParams['figure.figsize'] = (12, 8)

plt.rcParams['axes.labelsize'] = 14

plt.rcParams['axes.titlesize'] = 16

plt.rcParams['xtick.labelsize'] = 12

plt.rcParams['ytick.labelsize'] = 12

# Configuración para reproducibilidad

np.random.seed(42)

# Ignorar advertencias

import warnings

warnings.filterwarnings('ignore')

print("Bibliotecas importadas correctamente.")

Bibliotecas importadas correctamente.

Factor de Inflación de Varianza (VIF)#

El Factor de Inflación de Varianza (VIF) es una de las medidas más utilizadas para diagnosticar la multicolinealidad. Para cada variable independiente \(X_j\), el VIF cuantifica la severidad de la multicolinealidad en un análisis de regresión.

Definición matemática#

El VIF para la variable \(X_j\) se define como:

donde \(R_j^2\) es el coeficiente de determinación obtenido al regresar la variable \(X_j\) sobre todas las demás variables independientes.

Interpretación#

VIF = 1: No hay multicolinealidad

1 < VIF < 5: Multicolinealidad moderada

5 < VIF < 10: Multicolinealidad considerable

VIF > 10: Multicolinealidad severa

A continuación, implementaremos una función para calcular el VIF desde cero, sin depender de bibliotecas especializadas.

def calcular_vif(X, nombres_variables=None):

"""

Calcula el Factor de Inflación de Varianza (VIF) para cada variable independiente.

Parámetros:

-----------

X : numpy.ndarray o pandas.DataFrame

Matriz de variables independientes (sin intercepto)

nombres_variables : list, opcional

Nombres de las variables. Si X es un DataFrame, se usan sus columnas.

Retorna:

--------

pandas.DataFrame

DataFrame con los valores VIF para cada variable

"""

# Convertir a numpy array si es un DataFrame

if isinstance(X, pd.DataFrame):

if nombres_variables is None:

nombres_variables = X.columns.tolist()

X = X.values

elif nombres_variables is None:

nombres_variables = [f'X{i+1}' for i in range(X.shape[1])]

# Número de variables

n_vars = X.shape[1]

# Inicializar vector de VIF

vif_values = np.zeros(n_vars)

# Calcular VIF para cada variable

for i in range(n_vars):

# Variables predictoras (todas excepto la i-ésima)

X_predictores = np.delete(X, i, axis=1)

# Variable objetivo (la i-ésima)

y = X[:, i]

# Añadir intercepto a las predictoras

X_predictores = sm.add_constant(X_predictores)

# Ajustar modelo de regresión

try:

modelo = sm.OLS(y, X_predictores).fit()

# Calcular R² y VIF

r_squared = modelo.rsquared

vif_values[i] = 1.0 / (1.0 - r_squared)

except:

# En caso de error (p.ej., multicolinealidad perfecta)

vif_values[i] = float('inf')

# Crear DataFrame con resultados

resultado = pd.DataFrame({

'Variable': nombres_variables,

'VIF': vif_values

})

# Ordenar por VIF en orden descendente

resultado = resultado.sort_values('VIF', ascending=False).reset_index(drop=True)

return resultado

# Ejemplo de uso

np.random.seed(42)

# Crear un conjunto de datos sintético con multicolinealidad moderada

n = 100 # número de observaciones

X1 = np.random.normal(0, 1, n)

X2 = np.random.normal(0, 1, n)

X3 = 0.7 * X1 + 0.3 * X2 + np.random.normal(0, 0.1, n) # correlacionada con X1 y X2

X4 = np.random.normal(0, 1, n) # independiente

# Crear matriz X

X = np.column_stack((X1, X2, X3, X4))

df = pd.DataFrame(X, columns=['Ingreso', 'Educación', 'Estatus_Ocupacional', 'Edad'])

# Calcular VIF

vif_resultado = calcular_vif(df)

print("Factores de Inflación de Varianza (VIF):")

print(vif_resultado)

# Visualización de VIF

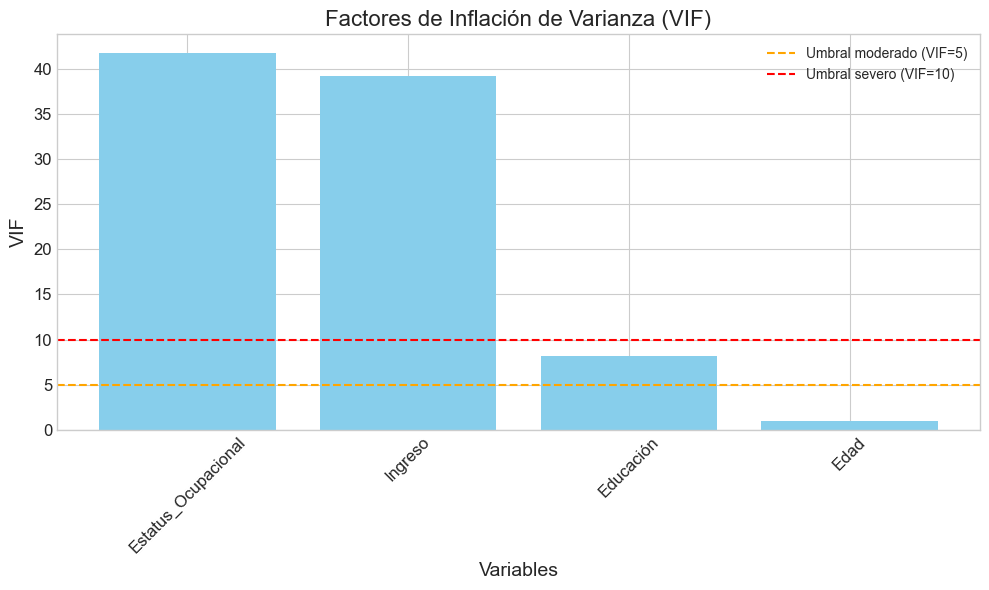

plt.figure(figsize=(10, 6))

plt.bar(vif_resultado['Variable'], vif_resultado['VIF'], color='skyblue')

plt.axhline(y=5, color='orange', linestyle='--', label='Umbral moderado (VIF=5)')

plt.axhline(y=10, color='red', linestyle='--', label='Umbral severo (VIF=10)')

plt.title('Factores de Inflación de Varianza (VIF)')

plt.xlabel('Variables')

plt.ylabel('VIF')

plt.xticks(rotation=45)

plt.legend()

plt.tight_layout()

plt.show()

Factores de Inflación de Varianza (VIF):

Variable VIF

0 Estatus_Ocupacional 41.728912

1 Ingreso 39.185161

2 Educación 8.203249

3 Edad 1.032764

Número de Condición basado en SVD#

El número de condición es otra medida importante para diagnosticar la multicolinealidad, basada en la descomposición en valores singulares (SVD) de la matriz de variables independientes.

Definición matemática#

Si \(X\) es la matriz de variables independientes, su descomposición SVD es:

donde:

\(U\) es una matriz ortogonal \(n \times n\)

\(D\) es una matriz diagonal \(n \times p\) con valores singulares

\(V\) es una matriz ortogonal \(p \times p\)

El número de condición se define como:

donde \(\sigma_{\max}\) y \(\sigma_{\min}\) son los valores singulares máximo y mínimo de \(X\).

Interpretación#

\(\kappa = 1\): No hay multicolinealidad

\(1 < \kappa < 10\): Multicolinealidad débil

\(10 \leq \kappa < 30\): Multicolinealidad moderada

\(30 \leq \kappa < 100\): Multicolinealidad moderada a fuerte

\(100 \leq \kappa < 1000\): Multicolinealidad fuerte

\(\kappa \geq 1000\): Multicolinealidad extrema

A continuación, implementaremos una función para calcular el número de condición y los índices de condición mediante SVD.

def calcular_indices_condicion(X, nombres_variables=None, estandarizar=True):

"""

Calcula el número de condición e índices de condición basados en SVD para diagnóstico de multicolinealidad.

Parámetros:

-----------

X : numpy.ndarray o pandas.DataFrame

Matriz de variables independientes (sin intercepto)

nombres_variables : list, opcional

Nombres de las variables. Si X es un DataFrame, se usan sus columnas.

estandarizar : bool, default=True

Si es True, estandariza las variables antes del análisis

Retorna:

--------

tuple

(número de condición, DataFrame con índices de condición y proporciones de varianza)

"""

# Convertir a numpy array si es un DataFrame

if isinstance(X, pd.DataFrame):

if nombres_variables is None:

nombres_variables = X.columns.tolist()

X = X.values

elif nombres_variables is None:

nombres_variables = [f'X{i+1}' for i in range(X.shape[1])]

# Estandarizar si se especifica

if estandarizar:

scaler = StandardScaler()

X = scaler.fit_transform(X)

# Añadir una columna de unos para el intercepto

X_con_intercepto = sm.add_constant(X)

# Realizar la descomposición SVD

U, s, Vt = np.linalg.svd(X_con_intercepto, full_matrices=False)

# Calcular el número de condición

numero_condicion = s[0] / s[-1]

# Calcular los índices de condición

indices_condicion = s[0] / s

# Calcular las proporciones de varianza

V = Vt.T # Convertir Vt a V (transpuesta)

V_squared = V ** 2

# Normalizar para obtener proporciones

proporciones_varianza = V_squared / np.sum(V_squared, axis=0)

# Crear DataFrame con resultados

nombres_completos = ['Intercepto'] + nombres_variables

resultado = pd.DataFrame(proporciones_varianza,

columns=nombres_completos,

index=[f'Componente {i+1}' for i in range(len(s))])

# Añadir índices de condición como columna

resultado['Índice Condición'] = indices_condicion

# Reordenar columnas para tener el índice de condición primero

columnas = ['Índice Condición'] + nombres_completos

resultado = resultado[columnas]

return numero_condicion, resultado

# Ejemplo de uso con el mismo conjunto de datos

numero_condicion, tabla_indices = calcular_indices_condicion(df)

print(f"Número de condición: {numero_condicion:.2f}")

print("Índices de condición y proporciones de varianza:")

print(tabla_indices)

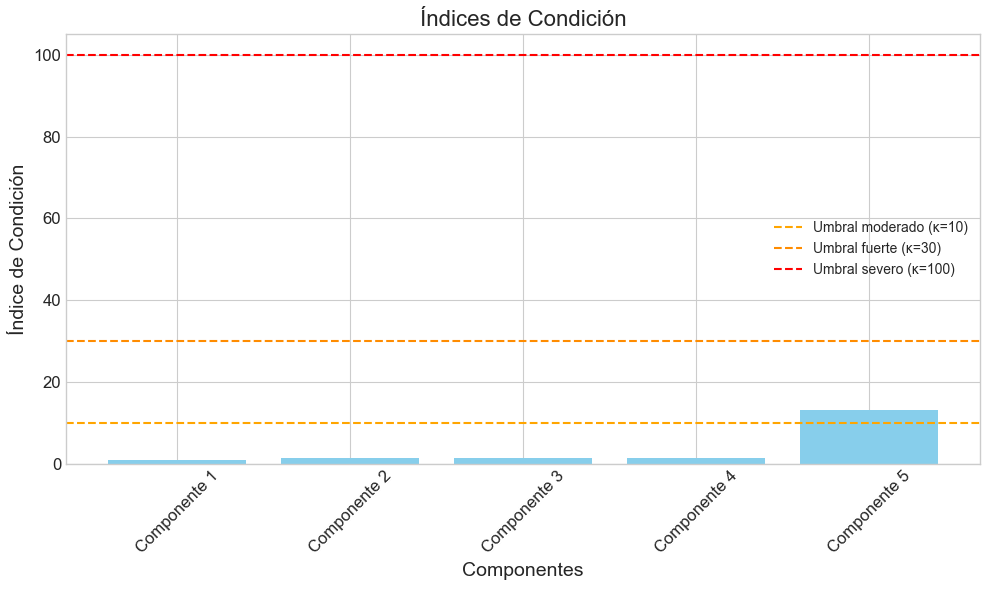

# Visualización de índices de condición

plt.figure(figsize=(10, 6))

plt.bar(tabla_indices.index, tabla_indices['Índice Condición'], color='skyblue')

plt.axhline(y=10, color='orange', linestyle='--', label='Umbral moderado (κ=10)')

plt.axhline(y=30, color='darkorange', linestyle='--', label='Umbral fuerte (κ=30)')

plt.axhline(y=100, color='red', linestyle='--', label='Umbral severo (κ=100)')

plt.title('Índices de Condición')

plt.xlabel('Componentes')

plt.ylabel('Índice de Condición')

plt.xticks(rotation=45)

plt.legend()

plt.tight_layout()

plt.show()

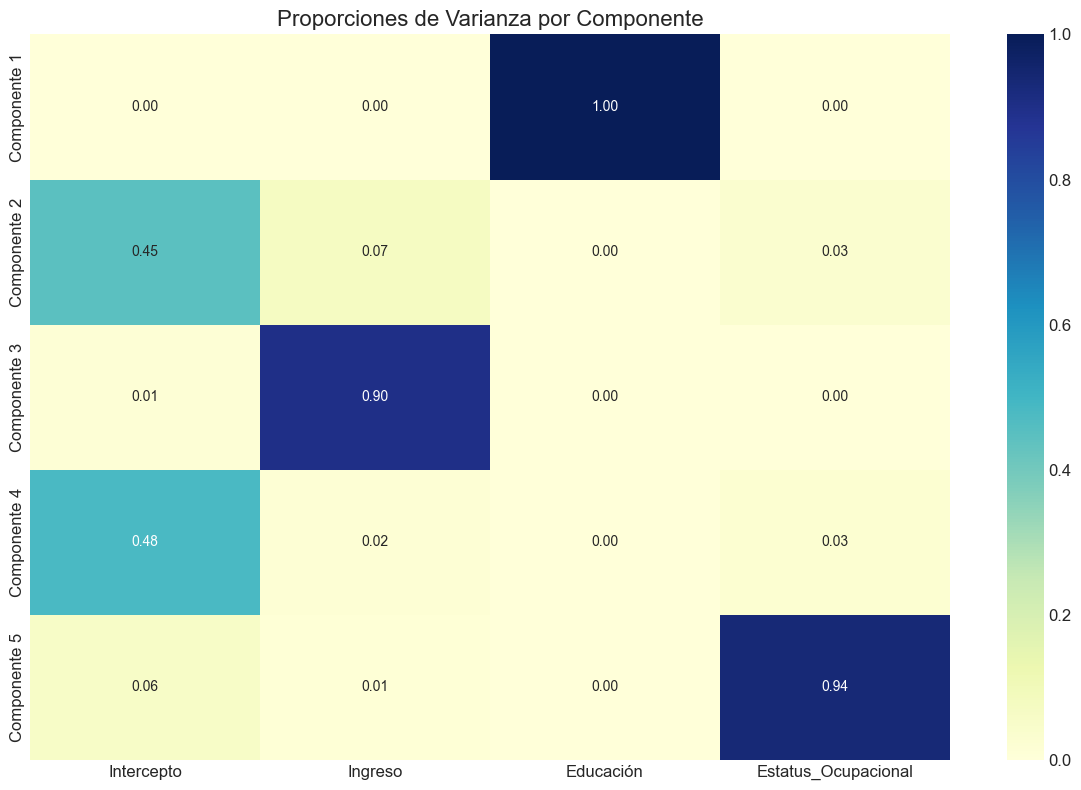

# Mapa de calor para proporciones de varianza

plt.figure(figsize=(12, 8))

sns.heatmap(tabla_indices.iloc[:, 1:-1], annot=True, cmap='YlGnBu', fmt='.2f')

plt.title('Proporciones de Varianza por Componente')

plt.tight_layout()

plt.show()

Número de condición: 13.14

Índices de condición y proporciones de varianza:

Índice Condición Intercepto Ingreso Educación \

Componente 1 1.000000 0.000000 0.000000 1.0

Componente 2 1.351226 0.448226 0.073915 0.0

Componente 3 1.403297 0.012960 0.899403 0.0

Componente 4 1.446782 0.482277 0.018786 0.0

Componente 5 13.138054 0.056537 0.007896 0.0

Estatus_Ocupacional Edad

Componente 1 0.000000 0.000000

Componente 2 0.034604 0.443255

Componente 3 0.003682 0.083955

Componente 4 0.026173 0.472764

Componente 5 0.935541 0.000026

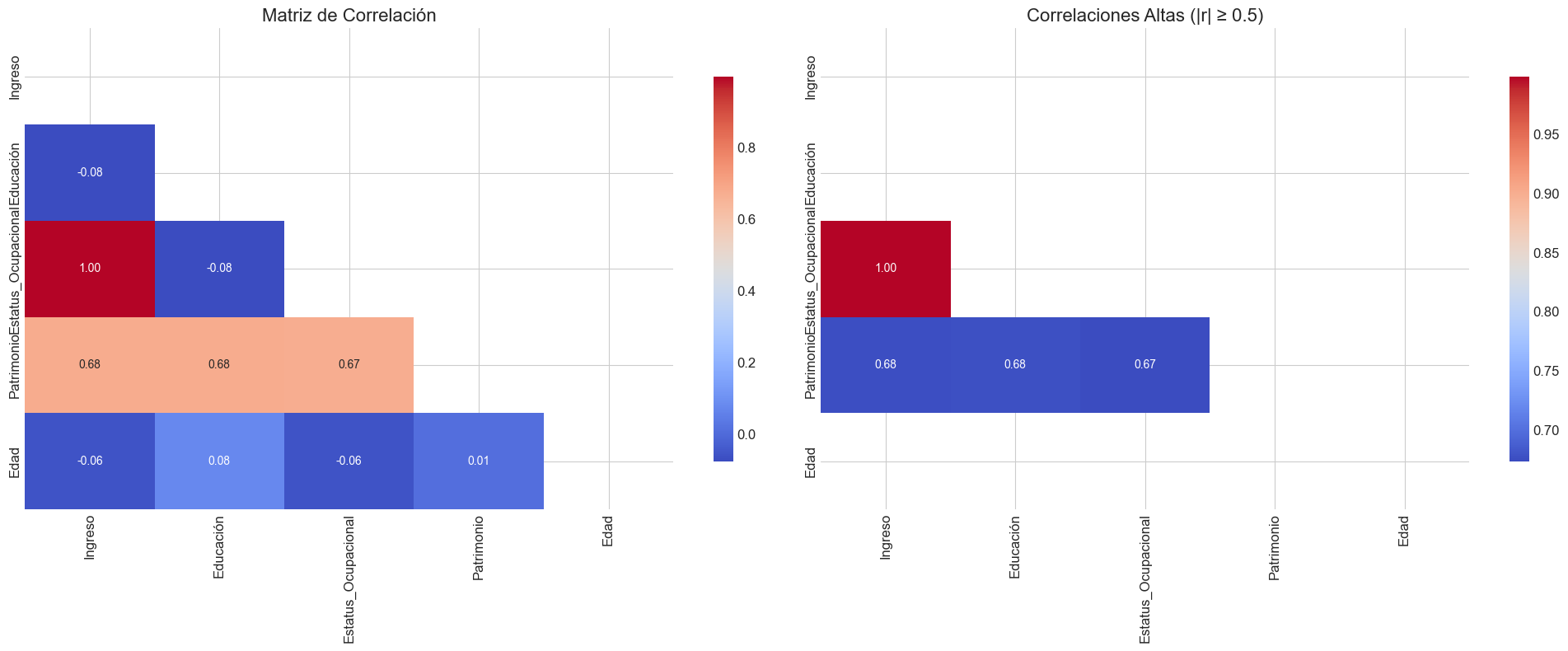

Análisis y Visualización de Correlaciones#

Aunque las correlaciones bivariadas no capturan completamente la multicolinealidad, especialmente la multivariada, proporcionan una primera aproximación útil para identificar posibles problemas. A continuación, implementaremos visualizaciones mejoradas de matrices de correlación.

def visualizar_correlaciones(X, umbral=0.7, metodo='pearson'):

"""

Crea visualizaciones mejoradas de la matriz de correlación para identificar multicolinealidad.

Parámetros:

-----------

X : pandas.DataFrame

DataFrame con las variables a analizar

umbral : float, default=0.7

Umbral para destacar correlaciones altas

metodo : str, default='pearson'

Método de correlación ('pearson', 'spearman', o 'kendall')

Retorna:

--------

pandas.DataFrame

Matriz de correlación

"""

# Calcular matriz de correlación

corr = X.corr(method=metodo)

# Crear máscara para el triángulo superior

mascara = np.triu(np.ones_like(corr, dtype=bool))

# Crear figura con dos subplots

fig, (ax1, ax2) = plt.subplots(1, 2, figsize=(20, 8))

# 1. Mapa de calor estándar

sns.heatmap(corr, annot=True, fmt='.2f', cmap='coolwarm',

mask=mascara, ax=ax1, cbar_kws={"shrink": .8})

ax1.set_title('Matriz de Correlación', fontsize=16)

# 2. Mapa de calor con umbral

# Crear máscara para correlaciones bajas

mascara_umbral = (np.abs(corr) < umbral) | mascara

# Mapa de calor con umbral

sns.heatmap(corr, annot=True, fmt='.2f', cmap='coolwarm',

mask=mascara_umbral, ax=ax2, cbar_kws={"shrink": .8})

ax2.set_title(f'Correlaciones Altas (|r| ≥ {umbral})', fontsize=16)

plt.tight_layout()

plt.show()

# Identificar pares de variables con alta correlación

pares_alta_corr = []

for i in range(len(corr.columns)):

for j in range(i):

if abs(corr.iloc[i, j]) >= umbral:

pares_alta_corr.append((corr.columns[i], corr.columns[j], corr.iloc[i, j]))

# Mostrar pares con alta correlación

if pares_alta_corr:

print("Pares de variables con alta correlación:")

for var1, var2, corr_val in pares_alta_corr:

print(f"{var1} - {var2}: {corr_val:.3f}")

else:

print(f"No se encontraron pares de variables con correlación ≥ {umbral}")

return corr

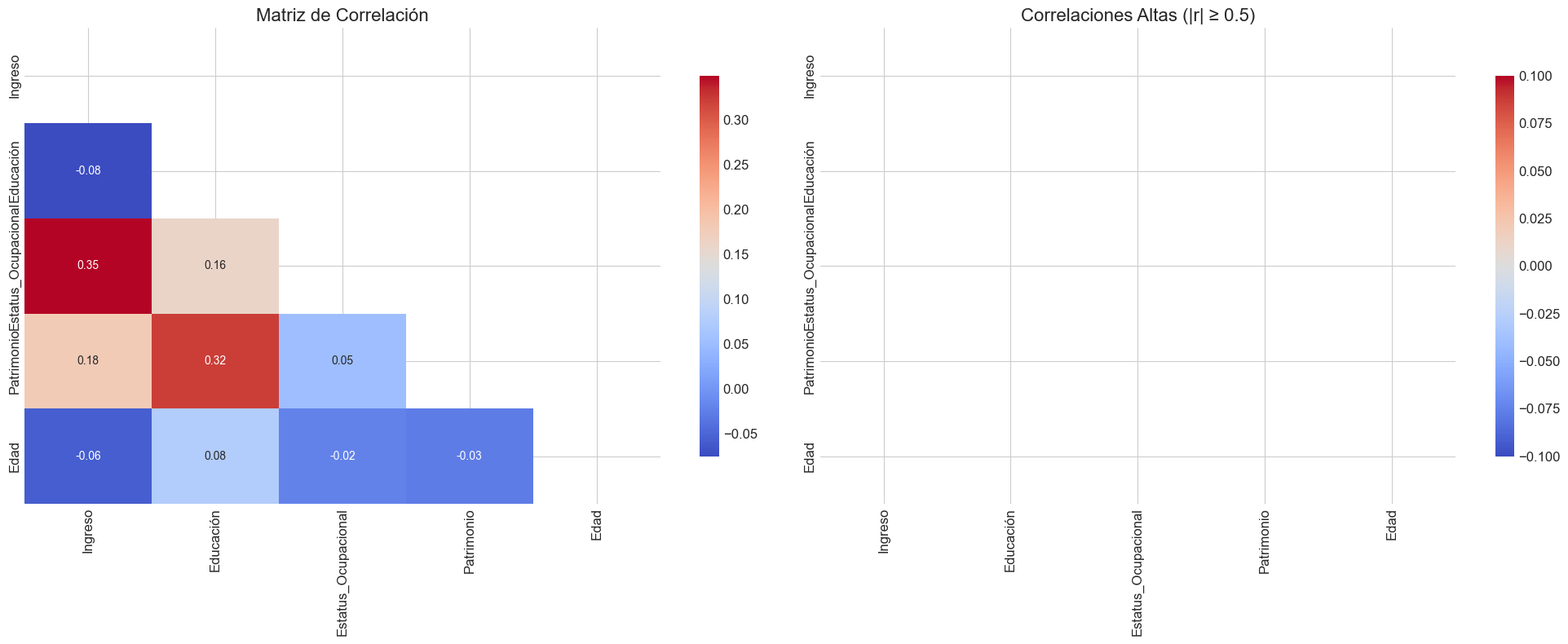

# Ejemplo de uso con datos simulados más complejos

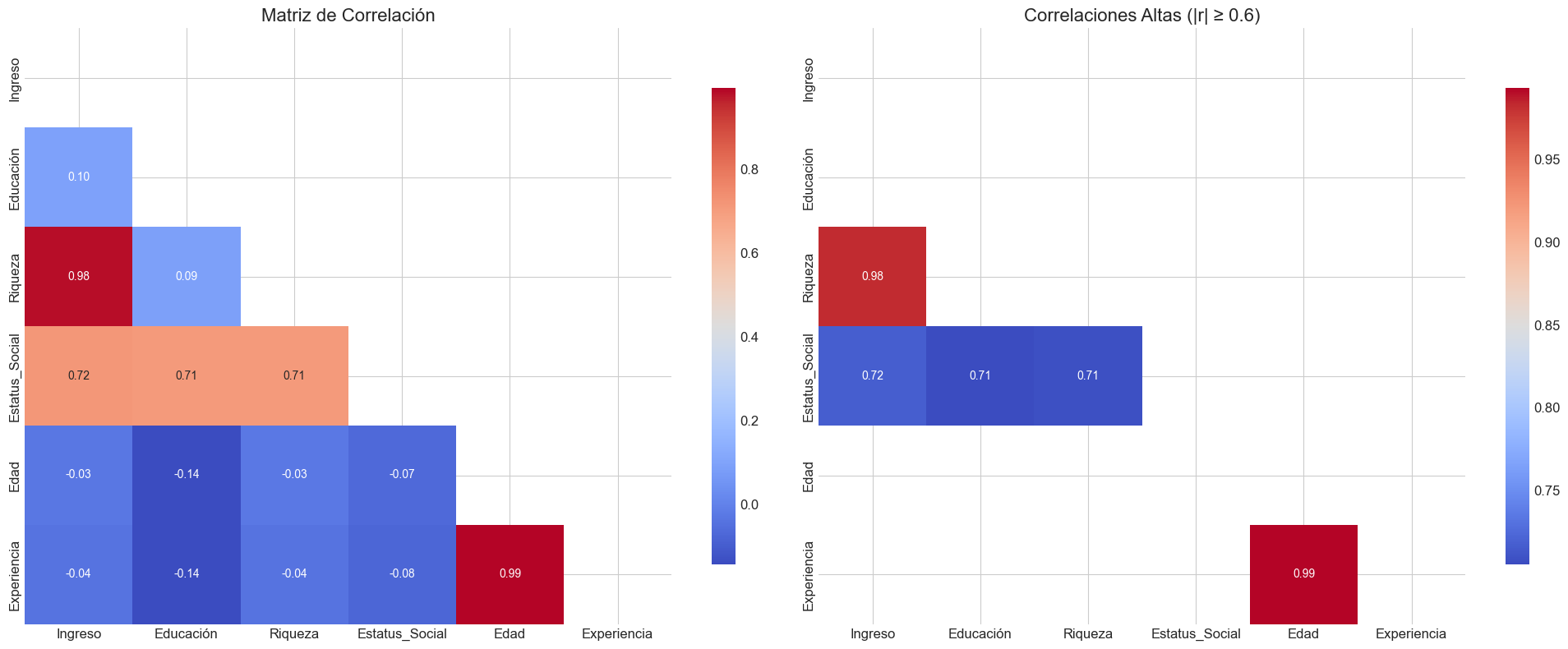

np.random.seed(42)

# Crear variables con diferentes patrones de correlación

n = 200

X1 = np.random.normal(0, 1, n)

X2 = np.random.normal(0, 1, n)

X3 = 0.85 * X1 + 0.15 * np.random.normal(0, 1, n) # Alta correlación con X1

X4 = 0.5 * X1 + 0.5 * X2 + 0.2 * np.random.normal(0, 1, n) # Correlación moderada con X1 y X2

X5 = np.random.normal(0, 1, n) # Independiente

X6 = 0.9 * X5 + 0.1 * np.random.normal(0, 1, n) # Alta correlación con X5

# Crear DataFrame

df_complex = pd.DataFrame({

'Ingreso': X1,

'Educación': X2,

'Riqueza': X3,

'Estatus_Social': X4,

'Edad': X5,

'Experiencia': X6

})

# Visualizar correlaciones

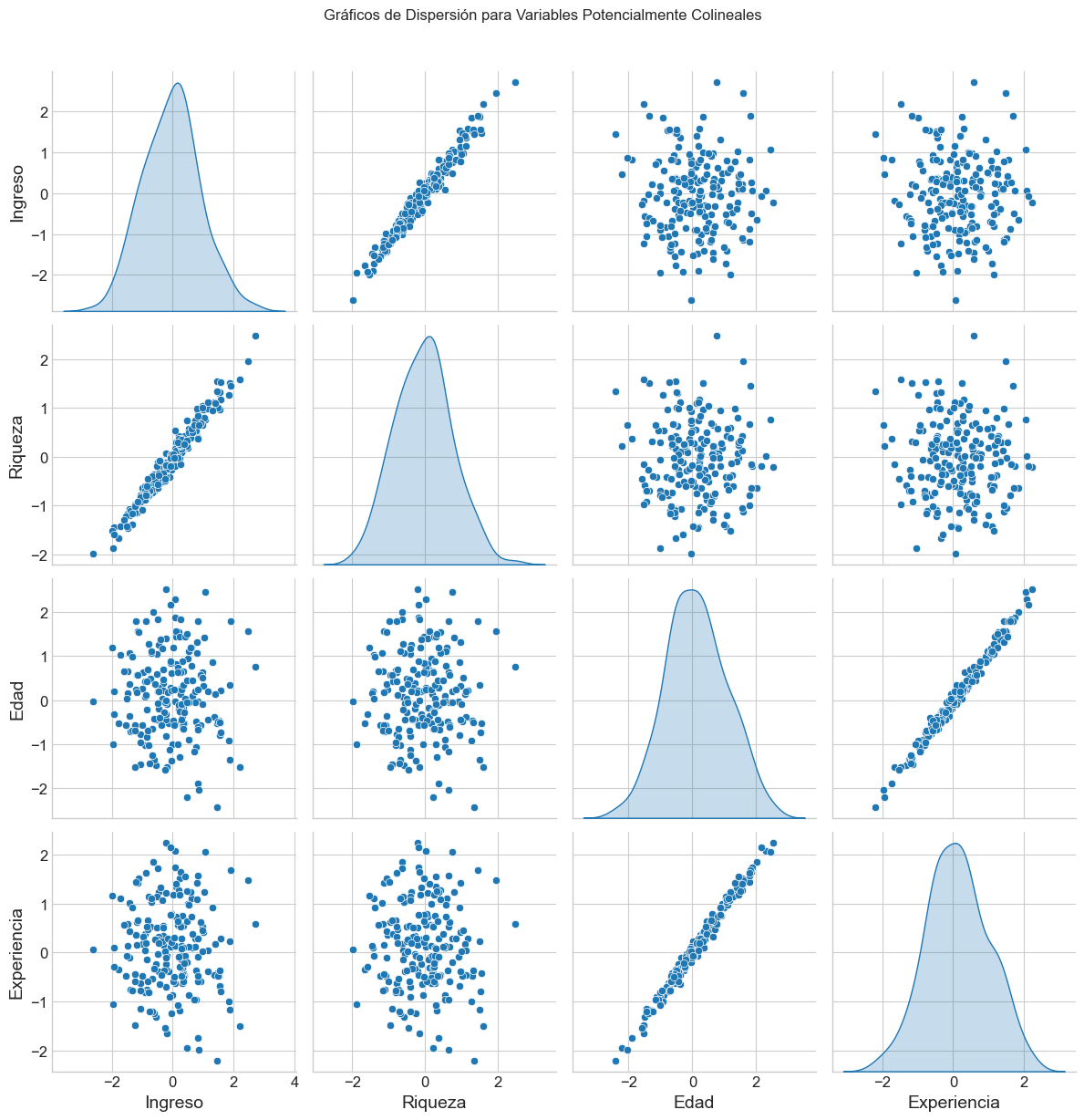

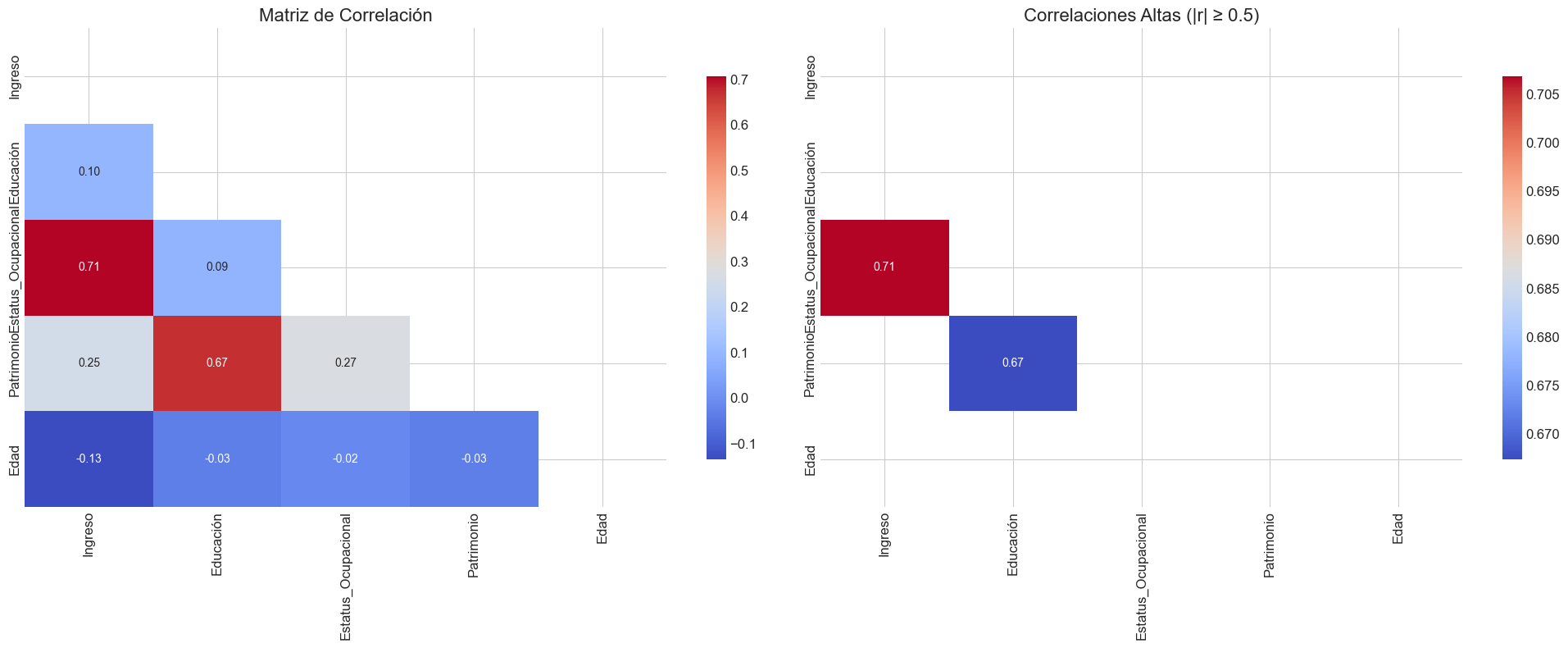

matriz_corr = visualizar_correlaciones(df_complex, umbral=0.6)

# Visualización adicional: Pares de dispersión para variables altamente correlacionadas

sns.pairplot(df_complex, vars=['Ingreso', 'Riqueza', 'Edad', 'Experiencia'],

diag_kind='kde', height=3)

plt.suptitle('Gráficos de Dispersión para Variables Potencialmente Colineales', y=1.02)

plt.tight_layout()

plt.show()

Pares de variables con alta correlación:

Riqueza - Ingreso: 0.982

Estatus_Social - Ingreso: 0.717

Estatus_Social - Educación: 0.705

Estatus_Social - Riqueza: 0.708

Experiencia - Edad: 0.993

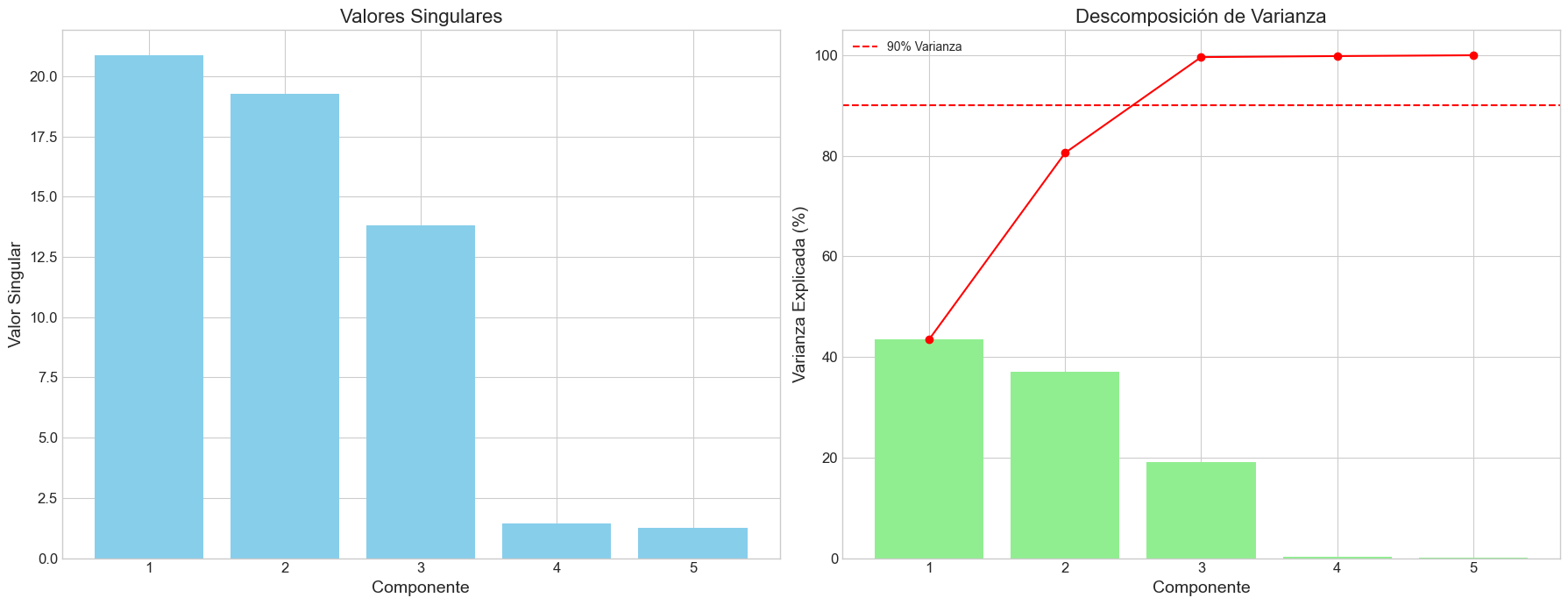

Análisis mediante SVD#

La Descomposición en Valores Singulares (SVD) es una herramienta poderosa para analizar la estructura de multicolinealidad en los datos. A continuación, implementaremos una función para realizar este análisis y visualizar los resultados.

def analizar_svd(X, nombres_variables=None, estandarizar=True):

"""

Realiza un análisis detallado mediante SVD para diagnosticar multicolinealidad.

Parámetros:

-----------

X : numpy.ndarray o pandas.DataFrame

Matriz de variables independientes (sin intercepto)

nombres_variables : list, opcional

Nombres de las variables. Si X es un DataFrame, se usan sus columnas.

estandarizar : bool, default=True

Si es True, estandariza las variables antes del análisis

Retorna:

--------

tuple

(valores singulares, vectores singulares izquierdos, vectores singulares derechos)

"""

# Convertir a numpy array si es un DataFrame

if isinstance(X, pd.DataFrame):

if nombres_variables is None:

nombres_variables = X.columns.tolist()

X = X.values

elif nombres_variables is None:

nombres_variables = [f'X{i+1}' for i in range(X.shape[1])]

# Estandarizar si se especifica

if estandarizar:

scaler = StandardScaler()

X = scaler.fit_transform(X)

# Realizar la descomposición SVD

U, s, Vt = np.linalg.svd(X, full_matrices=False)

V = Vt.T # Convertir Vt a V (transpuesta)

# Número de variables

p = X.shape[1]

# Calcular el número de condición

numero_condicion = s[0] / s[-1]

# Crear DataFrame con valores singulares

df_valores_singulares = pd.DataFrame({

'Índice': range(1, len(s) + 1),

'Valor Singular': s,

'Valor Singular Normalizado': s / s[0],

'Varianza Explicada (%)': (s**2 / sum(s**2)) * 100,

'Varianza Acumulada (%)': np.cumsum((s**2 / sum(s**2)) * 100)

})

# Crear DataFrame con vectores singulares derechos (direcciones de multicolinealidad)

df_vectores_derechos = pd.DataFrame(V, columns=[f'Componente {i+1}' for i in range(p)])

df_vectores_derechos['Variable'] = nombres_variables

# Visualizaciones

# 1. Valores singulares y descomposición de varianza

fig, (ax1, ax2) = plt.subplots(1, 2, figsize=(18, 7))

# Valores singulares

ax1.bar(range(1, len(s) + 1), s, color='skyblue')

ax1.set_title('Valores Singulares', fontsize=16)

ax1.set_xlabel('Componente')

ax1.set_ylabel('Valor Singular')

ax1.set_xticks(range(1, len(s) + 1))

# Descomposición de varianza

ax2.bar(range(1, len(s) + 1), (s**2 / sum(s**2)) * 100, color='lightgreen')

ax2.plot(range(1, len(s) + 1), np.cumsum((s**2 / sum(s**2)) * 100), 'ro-')

ax2.set_title('Descomposición de Varianza', fontsize=16)

ax2.set_xlabel('Componente')

ax2.set_ylabel('Varianza Explicada (%)')

ax2.set_xticks(range(1, len(s) + 1))

ax2.axhline(y=90, color='red', linestyle='--', label='90% Varianza')

ax2.legend()

plt.tight_layout()

plt.show()

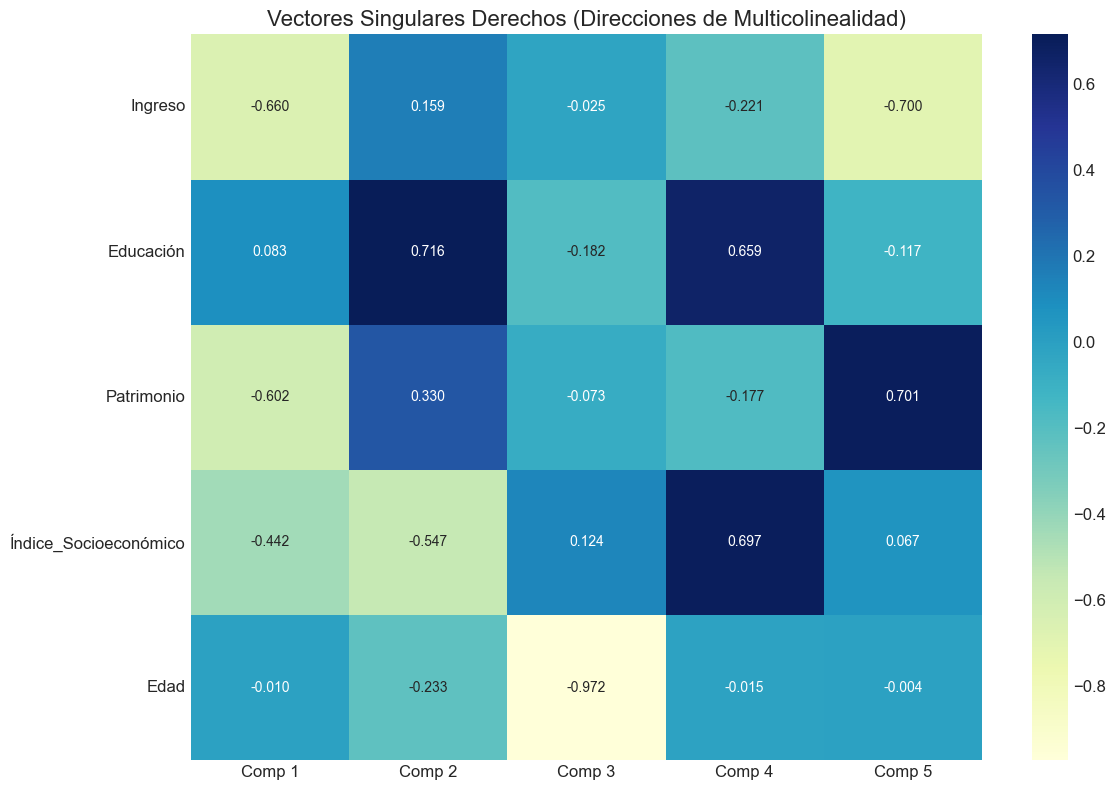

# 2. Mapa de calor para vectores singulares derechos

plt.figure(figsize=(12, 8))

sns.heatmap(V, annot=True, fmt='.3f', cmap='YlGnBu',

xticklabels=[f'Comp {i+1}' for i in range(p)],

yticklabels=nombres_variables)

plt.title('Vectores Singulares Derechos (Direcciones de Multicolinealidad)', fontsize=16)

plt.tight_layout()

plt.show()

# Identificar direcciones de multicolinealidad (componentes con valores singulares pequeños)

if len(s) > 1:

print(f"Número de condición: {numero_condicion:.2f}")

# Identificar componentes problemáticos

componentes_problematicos = np.where(s / s[0] < 0.1)[0]

if len(componentes_problematicos) > 0:

print("Componentes que indican multicolinealidad:")

for comp in componentes_problematicos:

print(f"Componente {comp+1} (Valor singular: {s[comp]:.4f}, {s[comp]/s[0]:.4f} del máximo):")

# Ordenar variables por magnitud absoluta de su contribución

contribuciones = [(abs(V[i, comp]), nombres_variables[i], V[i, comp]) for i in range(p)]

contribuciones.sort(reverse=True)

for abs_contrib, var, contrib in contribuciones:

if abs_contrib > 0.2: # Mostrar solo contribuciones significativas

print(f" {var}: {contrib:.3f}")

# Interpretar la relación lineal aproximada

coefs = V[:, comp]

formula = " + ".join([f"{coefs[i]:.3f} × {nombres_variables[i]}" for i in range(p) if abs(coefs[i]) > 0.2])

print(f" Relación lineal aproximada: {formula} ≈ 0")

else:

print("No se detectaron componentes que indiquen multicolinealidad severa.")

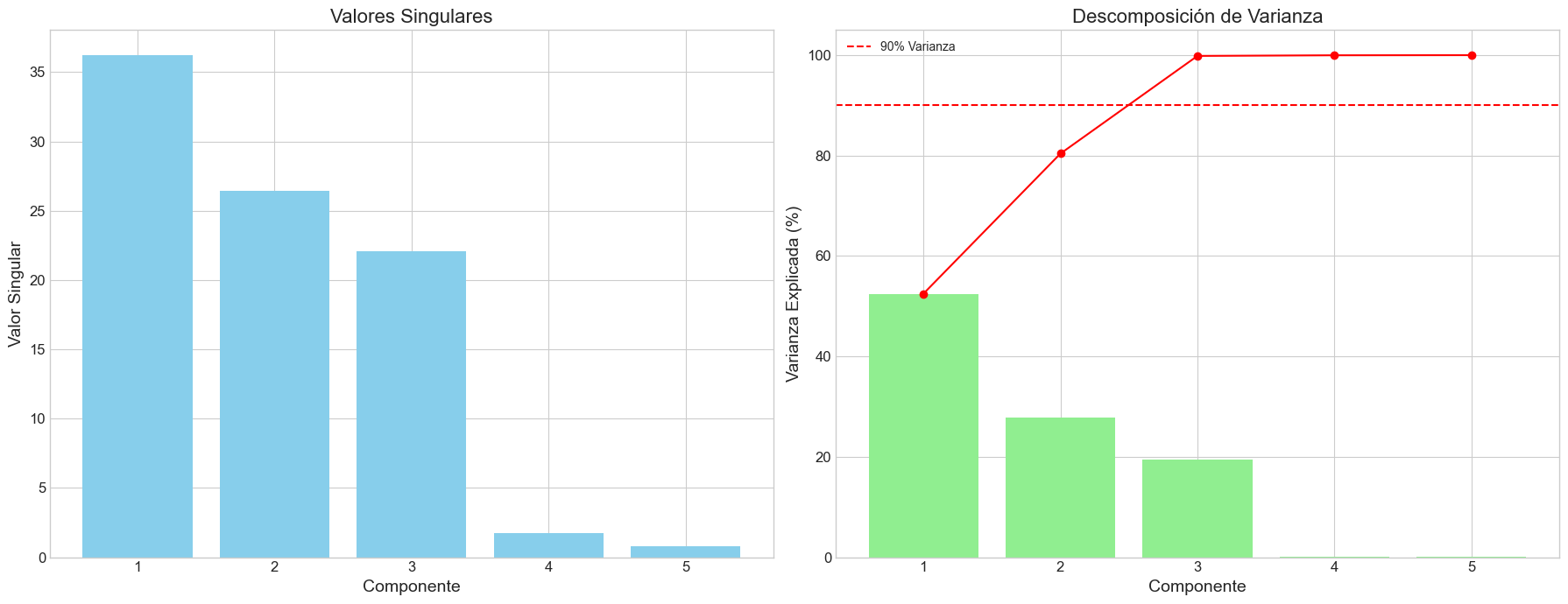

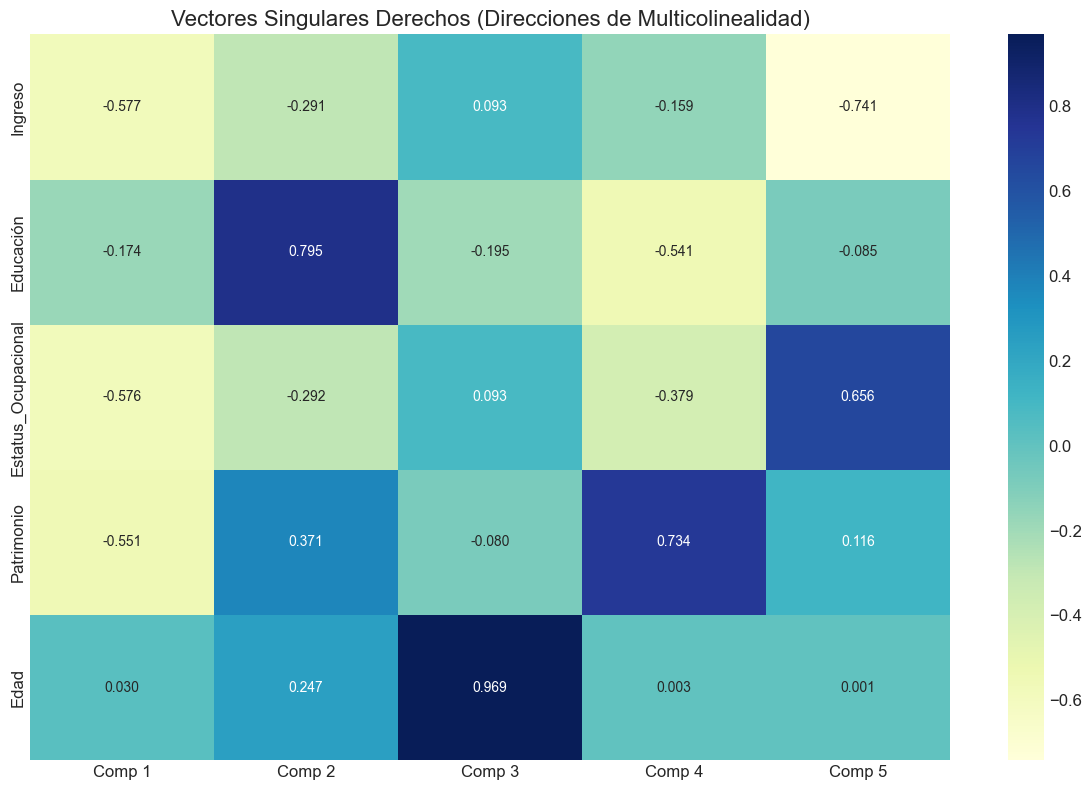

return s, U, V, df_valores_singulares, df_vectores_derechos

# Ejemplo de uso con datos simulados

np.random.seed(42)

# Crear variables con multicolinealidad controlada

n = 200

X1 = np.random.normal(0, 1, n)

X2 = np.random.normal(0, 1, n)

X3 = 0.8 * X1 + 0.2 * X2 + 0.1 * np.random.normal(0, 1, n) # Combinación lineal de X1 y X2

X4 = 0.4 * X1 - 0.6 * X2 + 0.1 * np.random.normal(0, 1, n) # Otra combinación lineal

X5 = np.random.normal(0, 1, n) # Independiente

# Crear DataFrame

df_svd = pd.DataFrame({

'Ingreso': X1,

'Educación': X2,

'Patrimonio': X3,

'Índice_Socioeconómico': X4,

'Edad': X5

})

# Realizar análisis SVD

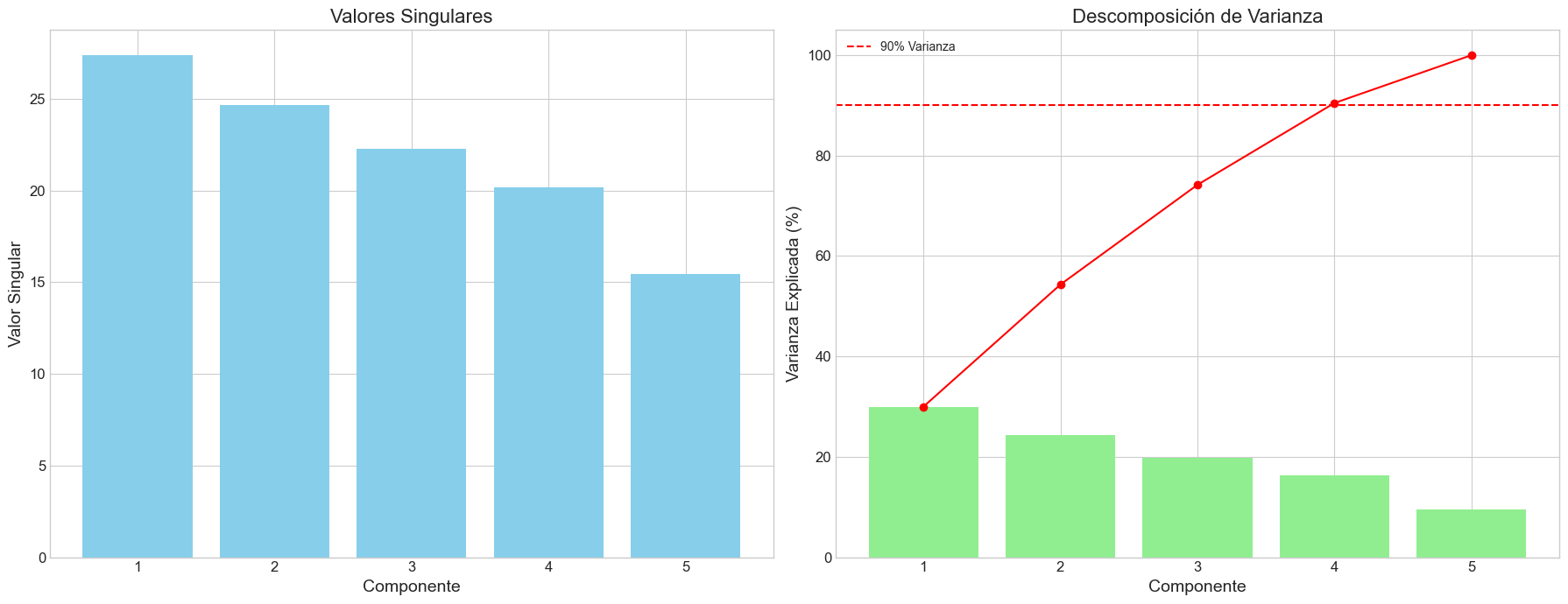

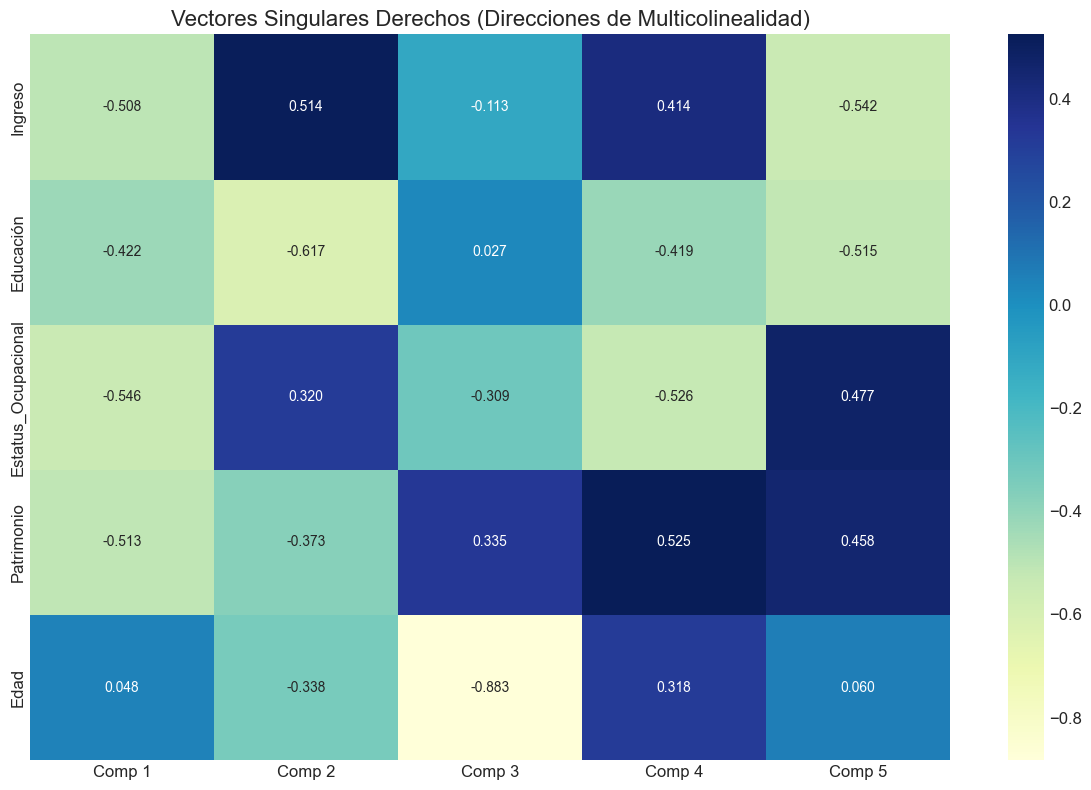

s, U, V, df_valores, df_vectores = analizar_svd(df_svd)

# Mostrar resultados detallados

print("Valores Singulares y Descomposición de Varianza:")

print(df_valores)

print("Vectores Singulares Derechos (contribución de variables a componentes):")

print(df_vectores)

Número de condición: 16.36

Componentes que indican multicolinealidad:

Componente 4 (Valor singular: 1.4298, 0.0685 del máximo):

Índice_Socioeconómico: 0.697

Educación: 0.659

Ingreso: -0.221

Relación lineal aproximada: -0.221 × Ingreso + 0.659 × Educación + 0.697 × Índice_Socioeconómico ≈ 0

Componente 5 (Valor singular: 1.2758, 0.0611 del máximo):

Patrimonio: 0.701

Ingreso: -0.700

Relación lineal aproximada: -0.700 × Ingreso + 0.701 × Patrimonio ≈ 0

Valores Singulares y Descomposición de Varianza:

Índice Valor Singular Valor Singular Normalizado Varianza Explicada (%) \

0 1 20.866629 1.000000 43.541621

1 2 19.252550 0.922648 37.066068

2 3 13.793156 0.661015 19.025114

3 4 1.429824 0.068522 0.204440

4 5 1.275765 0.061139 0.162758

Varianza Acumulada (%)

0 43.541621

1 80.607688

2 99.632803

3 99.837242

4 100.000000

Vectores Singulares Derechos (contribución de variables a componentes):

Componente 1 Componente 2 Componente 3 Componente 4 Componente 5 \

0 -0.659867 0.159156 -0.025453 -0.221267 -0.699742

1 0.083179 0.715521 -0.182121 0.658904 -0.117424

2 -0.601978 0.329906 -0.072781 -0.177373 0.701446

3 -0.441799 -0.547438 0.124113 0.696554 0.067336

4 -0.009640 -0.232751 -0.972359 -0.015434 -0.003599

Variable

0 Ingreso

1 Educación

2 Patrimonio

3 Índice_Socioeconómico

4 Edad

Visualización del Impacto en Coeficientes#

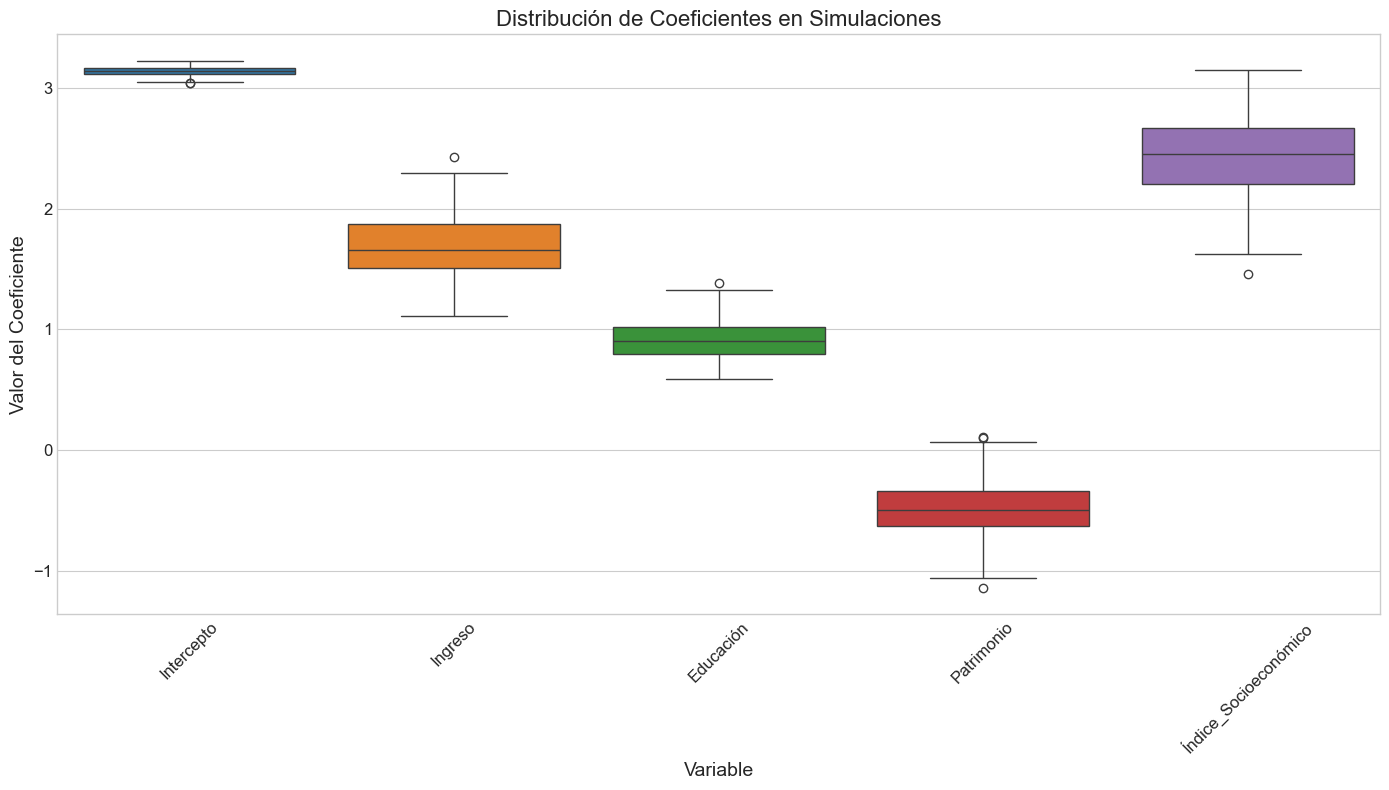

Una de las consecuencias más importantes de la multicolinealidad es la inestabilidad de los coeficientes estimados. A continuación, implementaremos simulaciones para visualizar este impacto.

def simular_inestabilidad_coeficientes(X, y, n_simulaciones=100, porcentaje_datos=0.8):

"""

Simula la inestabilidad de coeficientes causada por multicolinealidad mediante remuestreo.

Parámetros:

-----------

X : pandas.DataFrame

DataFrame con variables independientes

y : numpy.ndarray o pandas.Series

Variable dependiente

n_simulaciones : int, default=100

Número de simulaciones a realizar

porcentaje_datos : float, default=0.8

Fracción de datos a usar en cada simulación

Retorna:

--------

pandas.DataFrame

DataFrame con los coeficientes estimados en cada simulación

"""

# Convertir a arrays si son DataFrames/Series

if isinstance(X, pd.DataFrame):

nombres_variables = X.columns.tolist()

X = X.values

else:

nombres_variables = [f'X{i+1}' for i in range(X.shape[1])]

if isinstance(y, pd.Series):

y = y.values

# Número de observaciones a seleccionar en cada simulación

n_observaciones = int(porcentaje_datos * X.shape[0])

# Inicializar matriz para almacenar coeficientes

coeficientes = np.zeros((n_simulaciones, X.shape[1] + 1)) # +1 para el intercepto

# Realizar simulaciones

for i in range(n_simulaciones):

# Seleccionar subconjunto aleatorio de observaciones

indices = np.random.choice(X.shape[0], n_observaciones, replace=False)

X_subset = X[indices]

y_subset = y[indices]

# Ajustar modelo

X_subset_con_intercepto = sm.add_constant(X_subset)

modelo = sm.OLS(y_subset, X_subset_con_intercepto).fit()

# Almacenar coeficientes

coeficientes[i] = modelo.params

# Crear DataFrame con resultados

nombres_completos = ['Intercepto'] + nombres_variables

df_coeficientes = pd.DataFrame(coeficientes, columns=nombres_completos)

# Calcular estadísticas descriptivas

estadisticas = df_coeficientes.describe().T

estadisticas['CV'] = estadisticas['std'] / abs(estadisticas['mean']) # Coeficiente de variación

# Visualizaciones

# 1. Boxplots de coeficientes

plt.figure(figsize=(14, 8))

sns.boxplot(data=df_coeficientes)

plt.title('Distribución de Coeficientes en Simulaciones', fontsize=16)

plt.xlabel('Variable')

plt.ylabel('Valor del Coeficiente')

plt.xticks(rotation=45)

plt.tight_layout()

plt.show()

# 2. Histogramas para cada coeficiente

fig, axes = plt.subplots(1, len(nombres_completos), figsize=(18, 6))

for i, nombre in enumerate(nombres_completos):

sns.histplot(df_coeficientes[nombre], kde=True, ax=axes[i])

axes[i].set_title(nombre)

axes[i].set_xlabel('Coeficiente')

# Añadir línea vertical para la media

axes[i].axvline(df_coeficientes[nombre].mean(), color='red', linestyle='--')

plt.tight_layout()

plt.show()

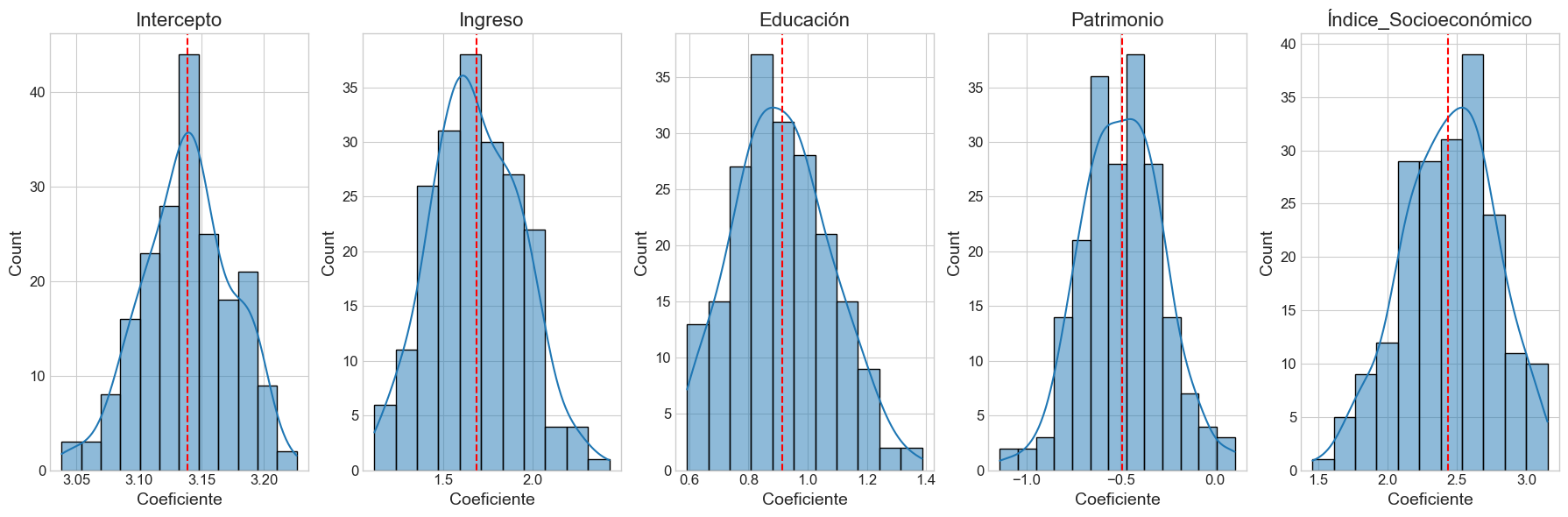

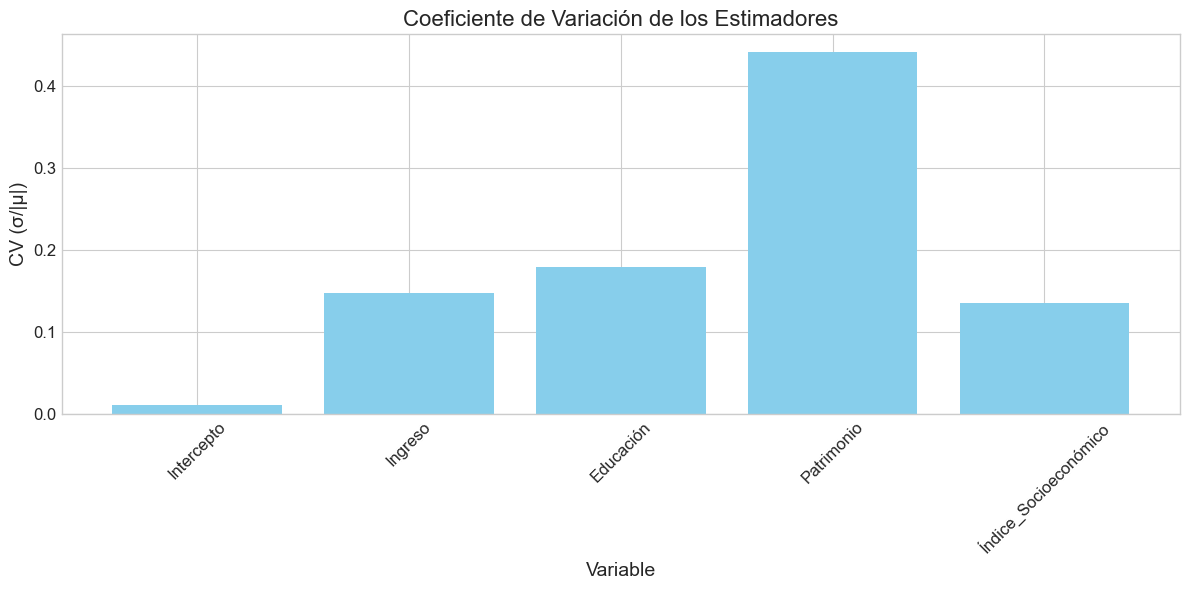

# 3. Gráfico de variabilidad (coeficiente de variación)

plt.figure(figsize=(12, 6))

barras = plt.bar(estadisticas.index, estadisticas['CV'], color='skyblue')

plt.title('Coeficiente de Variación de los Estimadores', fontsize=16)

plt.xlabel('Variable')

plt.ylabel('CV (σ/|μ|)')

plt.xticks(rotation=45)

# Colorear barras según nivel de variabilidad

for i, bar in enumerate(barras):

if estadisticas['CV'].iloc[i] > 1.0:

bar.set_color('red')

elif estadisticas['CV'].iloc[i] > 0.5:

bar.set_color('orange')

plt.tight_layout()

plt.show()

print("Estadísticas de los coeficientes estimados:")

print(estadisticas[['mean', 'std', 'min', 'max', 'CV']])

return df_coeficientes, estadisticas

# Ejemplo de uso

np.random.seed(42)

# Generar datos con multicolinealidad para la simulación

n = 200

X1 = np.random.normal(0, 1, n)

X2 = np.random.normal(0, 1, n)

X3 = 0.85 * X1 + 0.15 * np.random.normal(0, 1, n) # Alta correlación con X1

X4 = 0.5 * X1 + 0.5 * X2 + 0.1 * np.random.normal(0, 1, n) # Correlación con X1 y X2

# Crear verdaderos coeficientes y generar y

beta_true = np.array([2.5, 1.8, -0.5, 0.9])

y = 3.0 + beta_true[0] * X1 + beta_true[1] * X2 + beta_true[2] * X3 + beta_true[3] * X4 + np.random.normal(0, 1, n)

# Crear DataFrame

X_sim = pd.DataFrame({

'Ingreso': X1,

'Educación': X2,

'Patrimonio': X3,

'Índice_Socioeconómico': X4

})

# Simular inestabilidad de coeficientes

coefs, stats = simular_inestabilidad_coeficientes(X_sim, y, n_simulaciones=200)

# Ajustar modelo con todos los datos para comparar

X_completo = sm.add_constant(X_sim)

modelo_completo = sm.OLS(y, X_completo).fit()

print("Modelo con todos los datos:")

print(modelo_completo.summary().tables[1])

Estadísticas de los coeficientes estimados:

mean std min max CV

Intercepto 3.138674 0.035872 3.038241 3.226128 0.011429

Ingreso 1.687394 0.249738 1.114243 2.431836 0.148002

Educación 0.913063 0.164174 0.592517 1.386474 0.179806

Patrimonio -0.489374 0.215479 -1.140877 0.107374 0.440316

Índice_Socioeconómico 2.438204 0.331364 1.459694 3.152071 0.135905

Modelo con todos los datos:

=========================================================================================

coef std err t P>|t| [0.025 0.975]

-----------------------------------------------------------------------------------------

const 3.1359 0.067 46.559 0.000 3.003 3.269

Ingreso 1.7121 0.483 3.547 0.000 0.760 2.664

Educación 0.9282 0.332 2.792 0.006 0.273 1.584

Patrimonio -0.4948 0.456 -1.086 0.279 -1.393 0.404

Índice_Socioeconómico 2.4055 0.666 3.615 0.000 1.093 3.718

=========================================================================================

Enlace con la Siguiente Sección#

En esta sección hemos implementado y analizado las principales métricas y técnicas para diagnosticar la multicolinealidad:

Factor de Inflación de Varianza (VIF): Cuantifica cuánto se infla la varianza de un coeficiente debido a su correlación con otras variables.

Número de Condición e Índices: Basados en la descomposición SVD, proporcionan una medida general de la severidad de la multicolinealidad y ayudan a identificar las variables involucradas.

Análisis de Correlaciones: Aunque limitado a relaciones bivariadas, ofrece una primera aproximación para identificar posibles problemas.

Análisis mediante SVD: Permite identificar las combinaciones lineales específicas de variables que causan multicolinealidad y cuantificar su impacto.

Simulación de Inestabilidad: Demuestra visualmente cómo la multicolinealidad afecta la estabilidad de los coeficientes estimados.

En la siguiente sección, desarrollaremos funciones para generar datos con diferentes niveles de multicolinealidad controlada, lo que nos permitirá estudiar su impacto de manera sistemática.

Sección 3: Generación de Datos con Multicolinealidad Controlada#

En esta sección desarrollaremos funciones para generar conjuntos de datos sintéticos con diferentes niveles y tipos de multicolinealidad. Esto nos permitirá:

Estudiar sistemáticamente el impacto de la multicolinealidad en los modelos

Probar la efectividad de diferentes métodos de diagnóstico

Crear ejemplos ilustrativos para fines pedagógicos

Proporcionar datos para los ejercicios prácticos

A continuación, implementaremos una función principal que permite generar datos con multicolinealidad controlada.

def generar_datos_multicolinealidad(n_observaciones=200, tipo='moderada', seed=None):

"""

Genera un conjunto de datos sintético con multicolinealidad controlada.

Parámetros:

-----------

n_observaciones : int, default=200

Número de observaciones a generar

tipo : str, default='moderada'

Tipo de multicolinealidad: 'baja', 'moderada', 'alta', 'perfecta' o 'estructural'

seed : int, opcional

Semilla para reproducibilidad

Retorna:

--------

tuple

(X, y, beta_verdadero) donde X es un DataFrame, y es una Series,

y beta_verdadero son los coeficientes reales usados para generar y

"""

# Establecer semilla si se proporciona

if seed is not None:

np.random.seed(seed)

# Generar predictores base independientes

X1 = np.random.normal(0, 1, n_observaciones)

X2 = np.random.normal(0, 1, n_observaciones)

X5 = np.random.normal(0, 1, n_observaciones) # Variable independiente adicional

# Configurar parámetros según el tipo de multicolinealidad

if tipo == 'baja':

# Baja multicolinealidad: correlaciones < 0.5

X3 = 0.3 * X1 + 0.2 * X2 + 0.9 * np.random.normal(0, 1, n_observaciones)

X4 = 0.2 * X1 + 0.3 * X2 + 0.9 * np.random.normal(0, 1, n_observaciones)

# Coeficientes verdaderos

beta_true = np.array([3.0, 2.0, 1.5, -1.0, 0.8])

elif tipo == 'moderada':

# Multicolinealidad moderada: correlaciones ~ 0.7

X3 = 0.7 * X1 + 0.1 * X2 + 0.7 * np.random.normal(0, 1, n_observaciones)

X4 = 0.2 * X1 + 0.7 * X2 + 0.7 * np.random.normal(0, 1, n_observaciones)

# Coeficientes verdaderos

beta_true = np.array([2.5, 1.8, -0.5, 0.9, 1.2])

elif tipo == 'alta':

# Alta multicolinealidad: correlaciones > 0.9

X3 = 0.95 * X1 + 0.05 * np.random.normal(0, 1, n_observaciones)

X4 = 0.7 * X1 + 0.7 * X2 + 0.1 * np.random.normal(0, 1, n_observaciones)

# Coeficientes verdaderos

beta_true = np.array([2.0, 1.5, 1.0, -0.5, 0.7])

elif tipo == 'perfecta':

# Multicolinealidad perfecta: X3 es combinación lineal exacta

X3 = 0.5 * X1 + 0.5 * X2 # Combinación lineal exacta

X4 = 0.7 * X1 + 0.2 * X2 + 0.5 * np.random.normal(0, 1, n_observaciones)

# Coeficientes verdaderos (X3 no tiene coeficiente ya que es redundante)

beta_true = np.array([2.0, 1.5, 0.0, -0.5, 0.7])

elif tipo == 'estructural':

# Multicolinealidad estructural: incluye términos cuadráticos y de interacción

X3 = X1**2 # Término cuadrático

X4 = X1 * X2 # Interacción

# Coeficientes verdaderos

beta_true = np.array([1.0, 2.0, 0.5, -1.0, 0.8])

else:

raise ValueError("Tipo de multicolinealidad no válido. Opciones: 'baja', 'moderada', 'alta', 'perfecta', 'estructural'")

# Crear matriz X

X = np.column_stack((X1, X2, X3, X4, X5))

# Crear DataFrame

df = pd.DataFrame(X, columns=['X1', 'X2', 'X3', 'X4', 'X5'])

# Generar variable dependiente: y = intercepto + X*beta + ruido

intercepto = 3.0

y = intercepto + np.dot(X, beta_true) + np.random.normal(0, 1, n_observaciones)

# Convertir a Series

y_series = pd.Series(y, name='y')

# Renombrar variables para mayor claridad según el contexto

if tipo == 'estructural':

df.columns = ['X1', 'X2', 'X1_cuadrado', 'X1_X2_interaccion', 'X5']

else:

df.columns = ['Ingreso', 'Educación', 'Estatus_Ocupacional', 'Patrimonio', 'Edad']

# Calcular y mostrar diagnósticos de multicolinealidad

vif_resultado = calcular_vif(df)

numero_condicion, _ = calcular_indices_condicion(df)

print(f"Conjunto de datos generado con multicolinealidad {tipo}")

print(f"Número de observaciones: {n_observaciones}")

print(f"Número de condición: {numero_condicion:.2f}")

print("Factores de Inflación de Varianza (VIF):")

print(vif_resultado)

# Visualizar correlaciones

visualizar_correlaciones(df, umbral=0.5)

return df, y_series, beta_true

# Ejemplo de uso: generar y analizar conjuntos de datos con diferentes niveles de multicolinealidad

np.random.seed(42)

# Generar conjunto de datos con multicolinealidad moderada

print("=== MULTICOLINEALIDAD MODERADA ===")

X_moderada, y_moderada, beta_moderada = generar_datos_multicolinealidad(

n_observaciones=200, tipo='moderada', seed=42)

# Ajustar modelo de regresión para ver el impacto

X_moderada_const = sm.add_constant(X_moderada)

modelo_moderado = sm.OLS(y_moderada, X_moderada_const).fit()

print("Resumen del modelo con multicolinealidad moderada:")

print(modelo_moderado.summary().tables[1]) # Solo la tabla de coeficientes

# Generar conjunto de datos con multicolinealidad alta

print("=== MULTICOLINEALIDAD ALTA ===")

X_alta, y_alta, beta_alta = generar_datos_multicolinealidad(

n_observaciones=200, tipo='alta', seed=42)

# Ajustar modelo de regresión para ver el impacto

X_alta_const = sm.add_constant(X_alta)

modelo_alto = sm.OLS(y_alta, X_alta_const).fit()

print("Resumen del modelo con multicolinealidad alta:")

print(modelo_alto.summary().tables[1]) # Solo la tabla de coeficientes

=== MULTICOLINEALIDAD MODERADA ===

Conjunto de datos generado con multicolinealidad moderada

Número de observaciones: 200

Número de condición: 2.72

Factores de Inflación de Varianza (VIF):

Variable VIF

0 Estatus_Ocupacional 2.080070

1 Ingreso 2.075870

2 Patrimonio 1.978279

3 Educación 1.835979

4 Edad 1.032297

Pares de variables con alta correlación:

Estatus_Ocupacional - Ingreso: 0.707

Patrimonio - Educación: 0.667

Resumen del modelo con multicolinealidad moderada:

=======================================================================================

coef std err t P>|t| [0.025 0.975]

---------------------------------------------------------------------------------------

const 3.1099 0.074 41.833 0.000 2.963 3.256

Ingreso 2.3642 0.113 20.915 0.000 2.141 2.587

Educación 1.6682 0.100 16.636 0.000 1.470 1.866

Estatus_Ocupacional -0.5036 0.105 -4.787 0.000 -0.711 -0.296

Patrimonio 1.0628 0.112 9.510 0.000 0.842 1.283

Edad 1.1250 0.075 15.068 0.000 0.978 1.272

=======================================================================================

=== MULTICOLINEALIDAD ALTA ===

Conjunto de datos generado con multicolinealidad alta

Número de observaciones: 200

Número de condición: 42.05

Factores de Inflación de Varianza (VIF):

Variable VIF

0 Ingreso 331.021801

1 Estatus_Ocupacional 321.543269

2 Patrimonio 111.740434

3 Educación 53.924911

4 Edad 1.032297

Pares de variables con alta correlación:

Estatus_Ocupacional - Ingreso: 0.998

Patrimonio - Ingreso: 0.724

Patrimonio - Educación: 0.749

Patrimonio - Estatus_Ocupacional: 0.719

Resumen del modelo con multicolinealidad alta:

=======================================================================================

coef std err t P>|t| [0.025 0.975]

---------------------------------------------------------------------------------------

const 3.1099 0.074 41.833 0.000 2.963 3.256

Ingreso 1.1443 1.427 0.802 0.424 -1.671 3.960

Educación 0.6842 0.543 1.259 0.210 -0.388 1.756

Estatus_Ocupacional 0.9498 1.473 0.645 0.520 -1.955 3.855

Patrimonio 0.6394 0.782 0.817 0.415 -0.903 2.182

Edad 0.6250 0.075 8.371 0.000 0.478 0.772

=======================================================================================

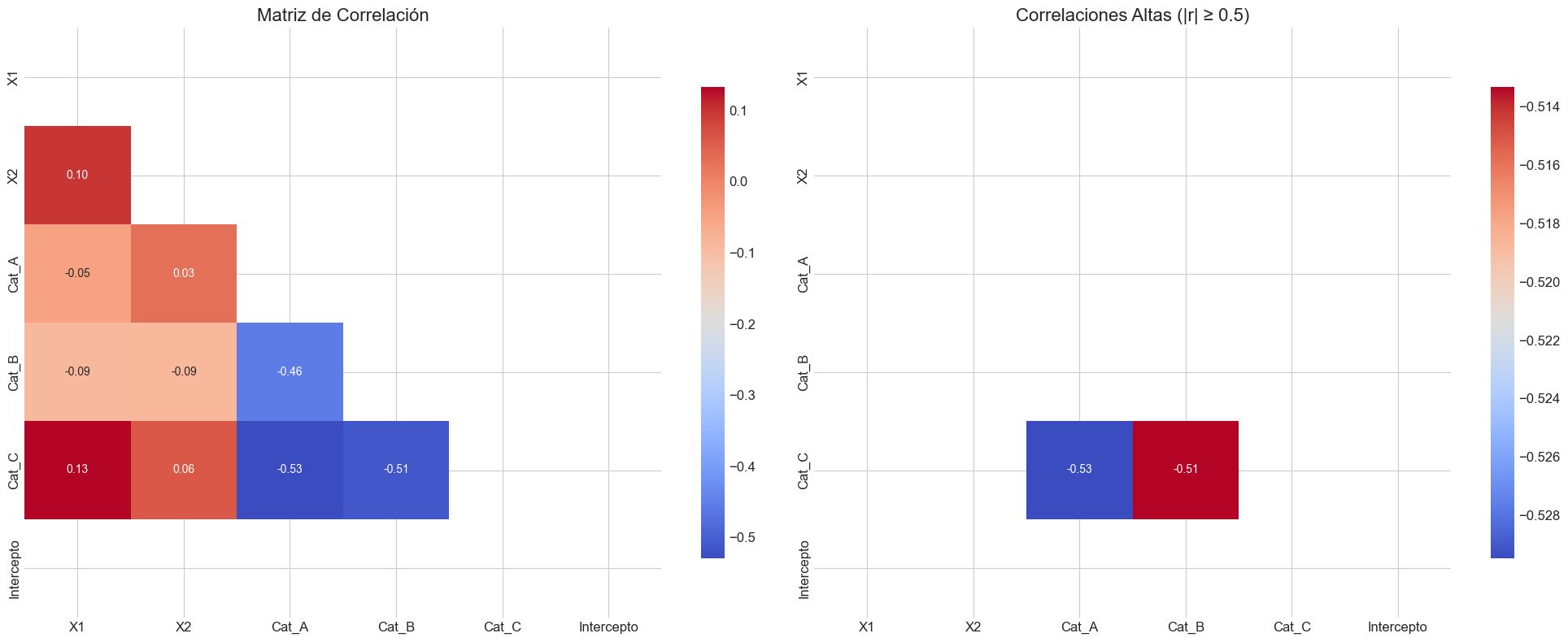

def generar_caso_especifico(caso='dummy_trap', n_observaciones=200, seed=None):

"""

Genera conjuntos de datos con casos específicos de multicolinealidad.

Parámetros:

-----------

caso : str, default='dummy_trap'

Tipo de caso específico:

- 'dummy_trap': trampa de las variables dummy

- 'serie_temporal': tendencia temporal común

- 'polinomial': términos polinomiales

- 'interacciones': términos de interacción

n_observaciones : int, default=200

Número de observaciones a generar

seed : int, opcional

Semilla para reproducibilidad

Retorna:

--------

tuple

(X, y) donde X es un DataFrame y y es una Series

"""

# Establecer semilla si se proporciona

if seed is not None:

np.random.seed(seed)

if caso == 'dummy_trap':

# Generar categorías aleatorias

categorias = np.random.choice(['A', 'B', 'C'], size=n_observaciones)

# Crear variables dummy

df = pd.DataFrame({

'Categoría': categorias,

'X1': np.random.normal(0, 1, n_observaciones),

'X2': np.random.normal(0, 1, n_observaciones)

})

# Convertir a dummies

df_dummies = pd.get_dummies(df, columns=['Categoría'], prefix='Cat')

# Añadir intercepto (para demostrar la trampa)

df_dummies['Intercepto'] = 1.0

# Generar variable dependiente

y = 2.0 + 1.5 * df_dummies['X1'] + 0.8 * df_dummies['X2'] + 0.5 * (df['Categoría'] == 'B').astype(float) + 1.0 * (df['Categoría'] == 'C').astype(float) + np.random.normal(0, 1, n_observaciones)

# Título del caso

titulo = "Caso: Trampa de Variables Dummy"

descripcion = """

Este caso ilustra la 'trampa de las variables dummy', donde incluir todas las variables dummy

para todas las categorías junto con un término constante crea multicolinealidad perfecta.

En este caso, tenemos una variable categórica con 3 niveles (A, B, C) y hemos creado

variables dummy para cada uno, además de incluir una columna de intercepto (constante).

La relación lineal es: Cat_A + Cat_B + Cat_C = Intercepto

Para resolver este problema, típicamente se omite una de las categorías (la categoría de referencia).

"""

elif caso == 'serie_temporal':

# Generar tendencia temporal

tiempo = np.arange(n_observaciones)

# Variables con tendencia común

tendencia = 0.1 * tiempo + np.random.normal(0, 1, n_observaciones)

X1 = tendencia + 0.5 * np.random.normal(0, 1, n_observaciones)

X2 = tendencia + 0.5 * np.random.normal(0, 1, n_observaciones)

X3 = 0.7 * tendencia + 0.7 * np.random.normal(0, 1, n_observaciones)

# DataFrame

df_dummies = pd.DataFrame({

'Tiempo': tiempo,

'X1': X1,

'X2': X2,

'X3': X3

})

# Generar variable dependiente

y = 2.0 + 1.5 * X1 + 0.8 * X2 - 0.5 * X3 + np.random.normal(0, 1, n_observaciones)

# Título del caso

titulo = "Caso: Multicolinealidad en Series Temporales"

descripcion = """

Este caso ilustra la multicolinealidad que surge en datos de series temporales

cuando múltiples variables comparten una tendencia temporal común.

Las variables X1, X2 y X3 están todas basadas en la misma tendencia subyacente,

lo que crea correlaciones altas entre ellas. Este tipo de multicolinealidad es

muy común en datos económicos y financieros.

Técnicas como la diferenciación pueden ayudar a reducir este tipo de multicolinealidad.

"""

elif caso == 'polinomial':

# Variable base

X1 = np.random.uniform(-3, 3, n_observaciones)

# Términos polinomiales

X1_squared = X1**2

X1_cubed = X1**3

# Variable adicional

X2 = np.random.normal(0, 1, n_observaciones)

# DataFrame

df_dummies = pd.DataFrame({

'X1': X1,

'X1_squared': X1_squared,

'X1_cubed': X1_cubed,

'X2': X2

})

# Generar variable dependiente (relación cuadrática real)

y = 1.0 + 0.5 * X1 + 2.0 * X1_squared + 0.0 * X1_cubed + 1.2 * X2 + np.random.normal(0, 1, n_observaciones)

# Título del caso

titulo = "Caso: Multicolinealidad con Términos Polinomiales"

descripcion = """

Este caso ilustra la multicolinealidad que surge al incluir términos polinomiales

de la misma variable. X1, X1² y X1³ están correlacionados, especialmente para valores

grandes de X1.

Esta multicolinealidad es estructural, ya que es inherente a la especificación del modelo

y no depende de las características particulares de los datos.

El centrado de variables (X - media(X)) antes de crear términos polinomiales puede

ayudar a reducir esta multicolinealidad.

"""

elif caso == 'interacciones':

# Variables base

X1 = np.random.normal(0, 1, n_observaciones)

X2 = np.random.normal(0, 1, n_observaciones)

X3 = np.random.normal(0, 1, n_observaciones)

# Términos de interacción

X1_X2 = X1 * X2

X1_X3 = X1 * X3

X2_X3 = X2 * X3

# DataFrame

df_dummies = pd.DataFrame({

'X1': X1,

'X2': X2,

'X3': X3,

'X1_X2': X1_X2,

'X1_X3': X1_X3,

'X2_X3': X2_X3

})

# Generar variable dependiente

y = 1.0 + 0.8 * X1 + 1.2 * X2 + 0.7 * X3 + 1.5 * X1_X2 + 0.0 * X1_X3 + 0.0 * X2_X3 + np.random.normal(0, 1, n_observaciones)

# Título del caso

titulo = "Caso: Multicolinealidad con Términos de Interacción"

descripcion = """

Este caso ilustra la multicolinealidad que surge al incluir términos de interacción

entre variables. Las interacciones (X1*X2, X1*X3, X2*X3) están correlacionadas con

las variables principales y entre sí.

Esta multicolinealidad es estructural y es común en modelos con interacciones múltiples.

El centrado de variables antes de crear interacciones y la selección cuidadosa de qué

interacciones incluir puede ayudar a reducir este problema.

"""

else:

raise ValueError("Caso no válido. Opciones: 'dummy_trap', 'serie_temporal', 'polinomial', 'interacciones'")

# Mostrar información del caso

print(f"{'='*80}")

print(f"{titulo}")

print(f"{'='*80}")

print(descripcion)

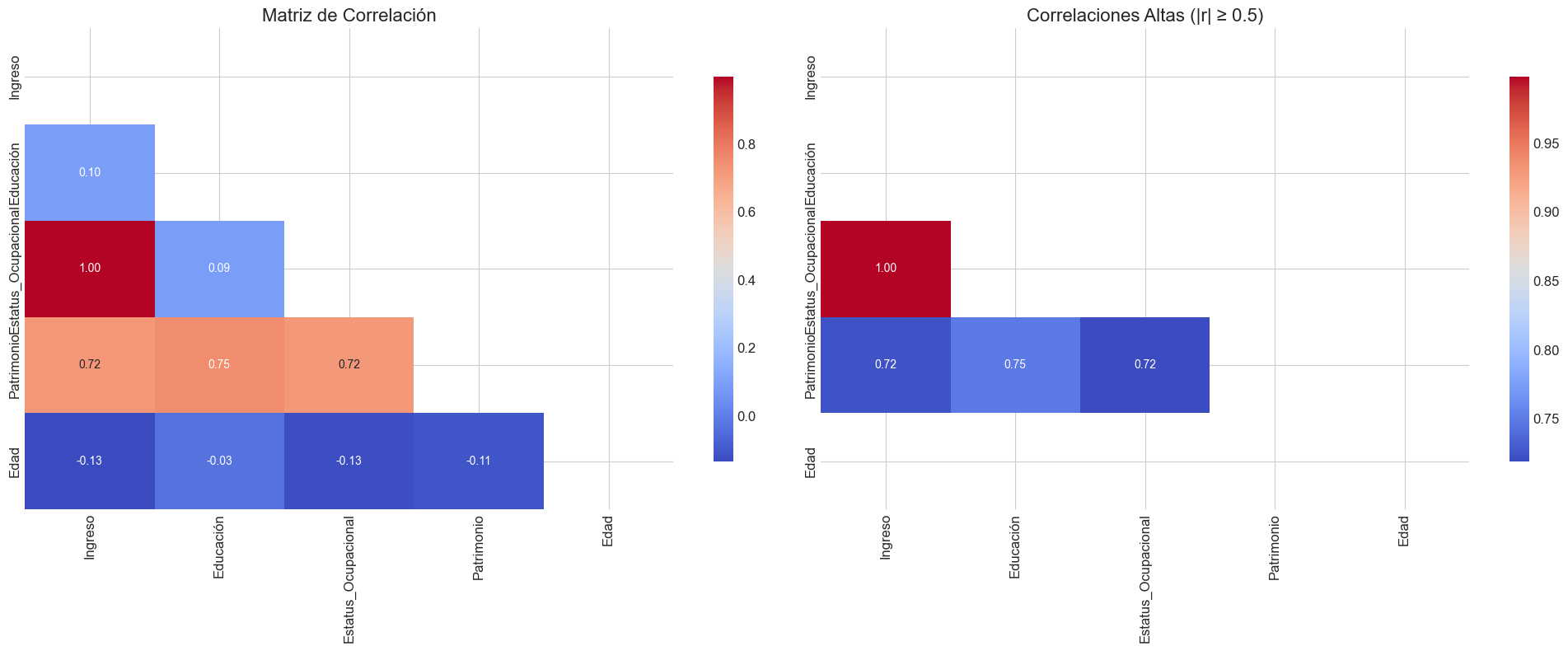

# Calcular y mostrar diagnósticos de multicolinealidad

vif_resultado = calcular_vif(df_dummies.drop('Intercepto', axis=1, errors='ignore'))

numero_condicion, _ = calcular_indices_condicion(df_dummies.drop('Intercepto', axis=1, errors='ignore'))

print(f"Número de condición: {numero_condicion:.2f}")

print("Factores de Inflación de Varianza (VIF):")

print(vif_resultado)

# Visualizar correlaciones

visualizar_correlaciones(df_dummies, umbral=0.5)

return df_dummies, pd.Series(y, name='y')

# Ejemplo de uso: generar y analizar un caso específico de multicolinealidad

np.random.seed(42)

# Generar el caso de la trampa de variables dummy

X_dummy, y_dummy = generar_caso_especifico(caso='dummy_trap', n_observaciones=150, seed=42)

# Intentar ajustar modelo de regresión (debe fallar debido a multicolinealidad perfecta)

try:

# Intentar ajustar el modelo con todas las dummies

modelo_dummy = sm.OLS(y_dummy, X_dummy.astype(float)).fit()

print("Resumen del modelo con todas las dummies (no debería funcionar):")

print(modelo_dummy.summary().tables[1])

except np.linalg.LinAlgError:

print("ERROR: No se pudo ajustar el modelo debido a multicolinealidad perfecta (matriz singular)")

print("Esto es exactamente lo que esperábamos en la trampa de variables dummy.")

# Intentar de nuevo eliminando una dummy

X_dummy_corregido = X_dummy.drop('Cat_A', axis=1)

modelo_dummy_corregido = sm.OLS(y_dummy, X_dummy_corregido).fit()

print("Resumen del modelo eliminando una dummy (solución estándar):")

print(modelo_dummy_corregido.summary().tables[1])

================================================================================

Caso: Trampa de Variables Dummy

================================================================================

Este caso ilustra la 'trampa de las variables dummy', donde incluir todas las variables dummy

para todas las categorías junto con un término constante crea multicolinealidad perfecta.

En este caso, tenemos una variable categórica con 3 niveles (A, B, C) y hemos creado

variables dummy para cada uno, además de incluir una columna de intercepto (constante).

La relación lineal es: Cat_A + Cat_B + Cat_C = Intercepto

Para resolver este problema, típicamente se omite una de las categorías (la categoría de referencia).

Número de condición: 4671619248409778.00

Factores de Inflación de Varianza (VIF):

Variable VIF

0 X1 inf

1 X2 inf

2 Cat_A inf

3 Cat_B inf

4 Cat_C inf

Pares de variables con alta correlación:

Cat_C - Cat_A: -0.529

Cat_C - Cat_B: -0.513

Resumen del modelo con todas las dummies (no debería funcionar):

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

X1 1.2183 0.089 13.688 0.000 1.042 1.394

X2 0.7764 0.077 10.147 0.000 0.625 0.928

Cat_A 0.0489 0.116 0.421 0.674 -0.181 0.278

Cat_B 0.6377 0.118 5.394 0.000 0.404 0.871

Cat_C 1.2024 0.111 10.811 0.000 0.983 1.422

Intercepto 1.8890 0.061 31.167 0.000 1.769 2.009

==============================================================================

Sección 4: Aplicación - Análisis de Casos con Multicolinealidad#

En esta sección, analizaremos en profundidad cómo la multicolinealidad afecta a la estimación e inferencia en modelos lineales. Utilizaremos los conjuntos de datos generados con diferentes niveles de multicolinealidad para:

Comparar estimaciones con los valores verdaderos

Evaluar el impacto en errores estándar e intervalos de confianza

Analizar la estabilidad de las estimaciones

Visualizar las direcciones principales de multicolinealidad

Empezaremos con un análisis completo del caso de multicolinealidad baja como referencia.

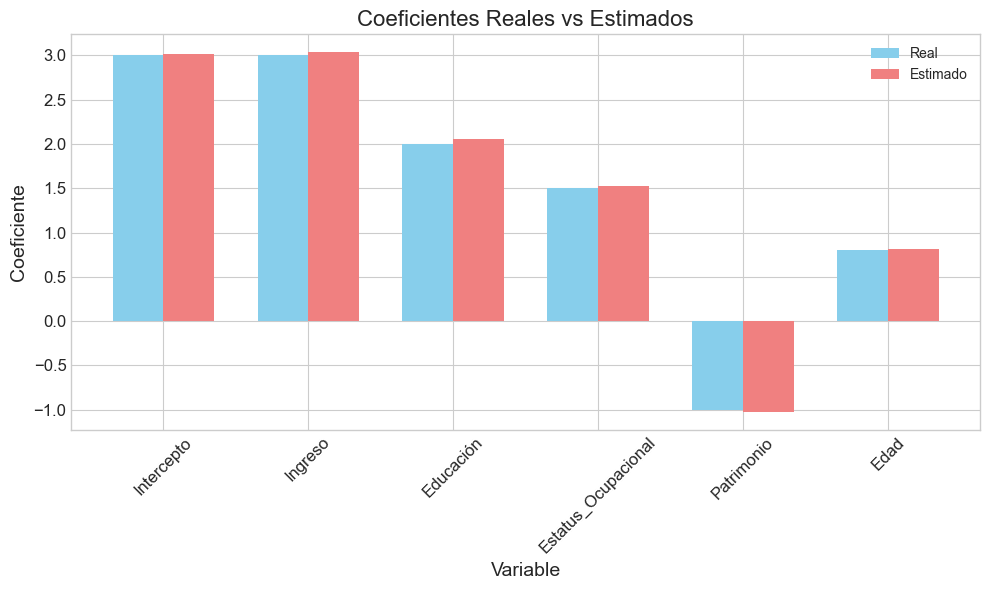

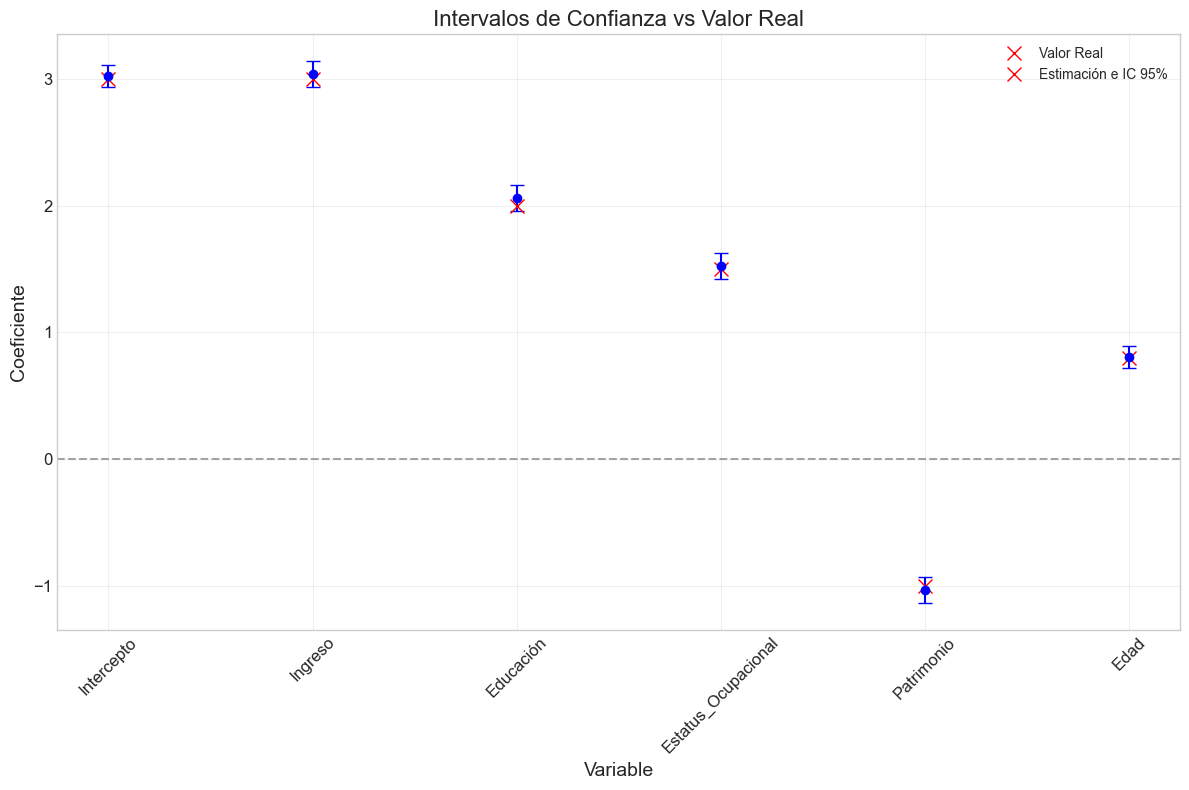

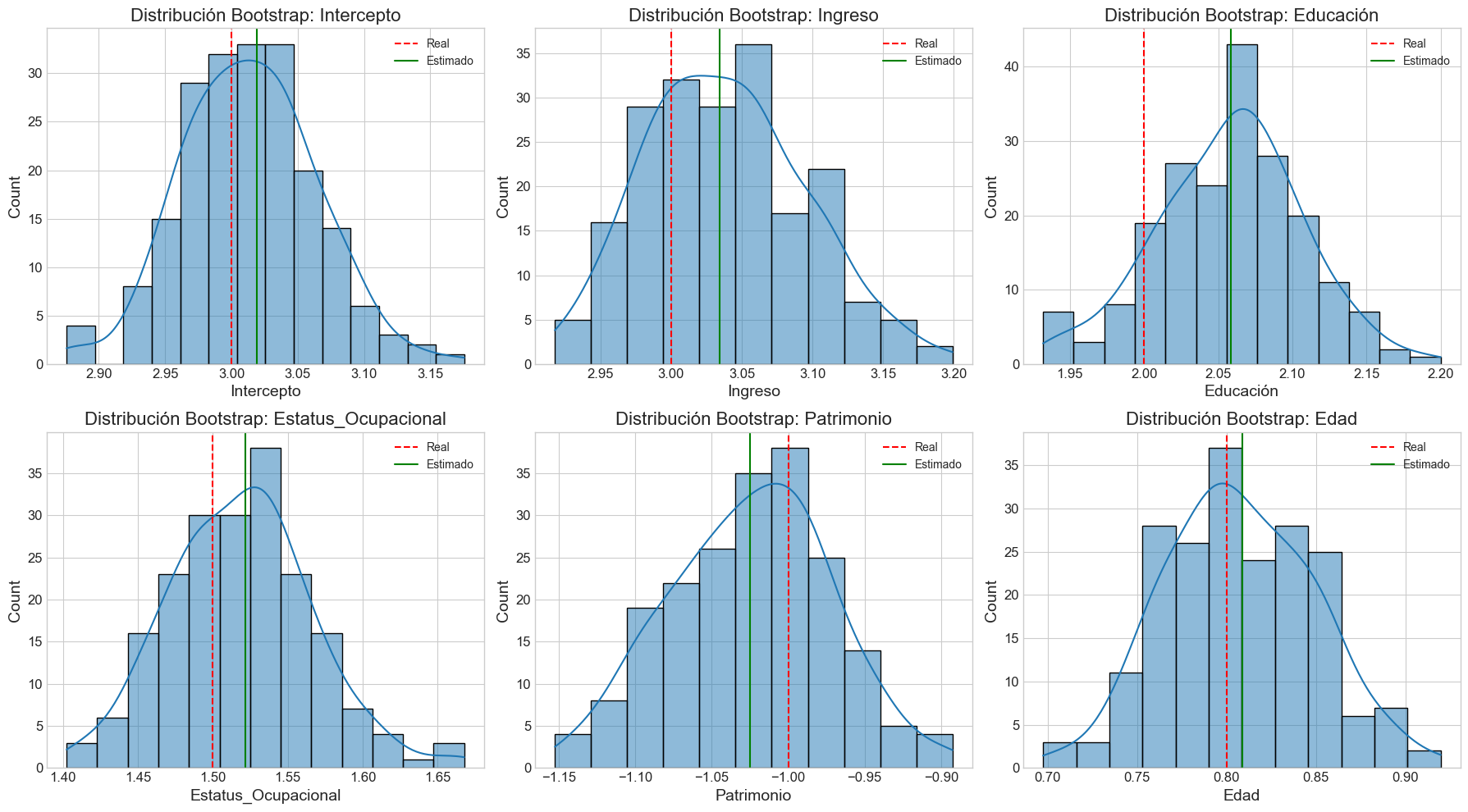

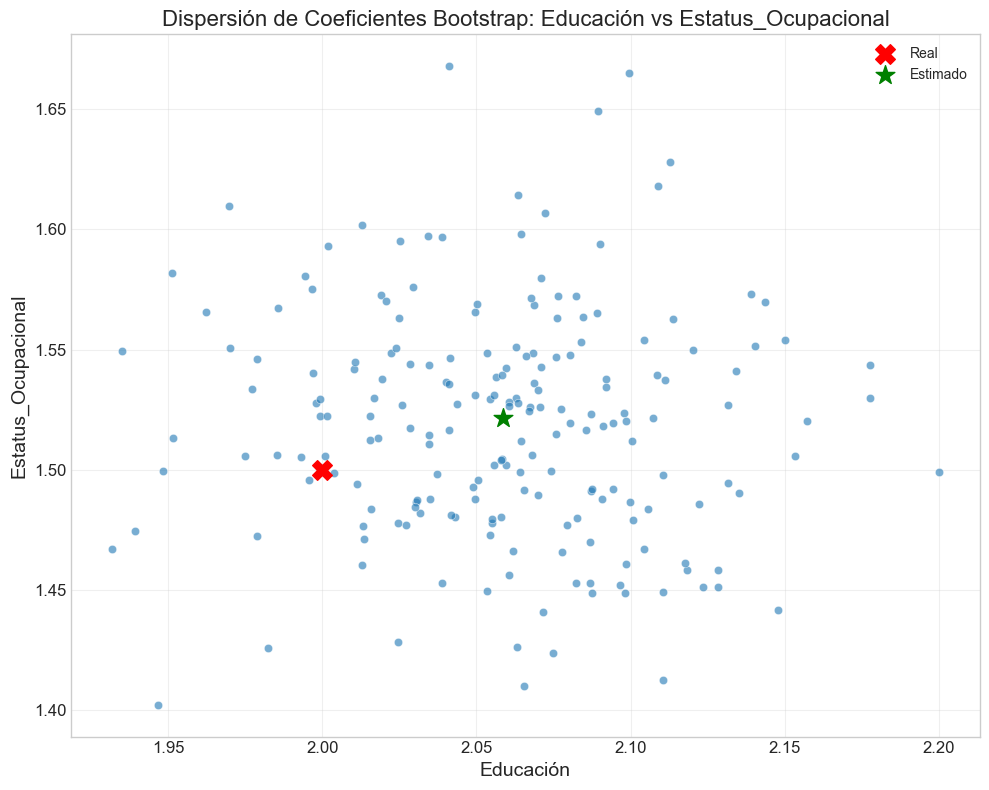

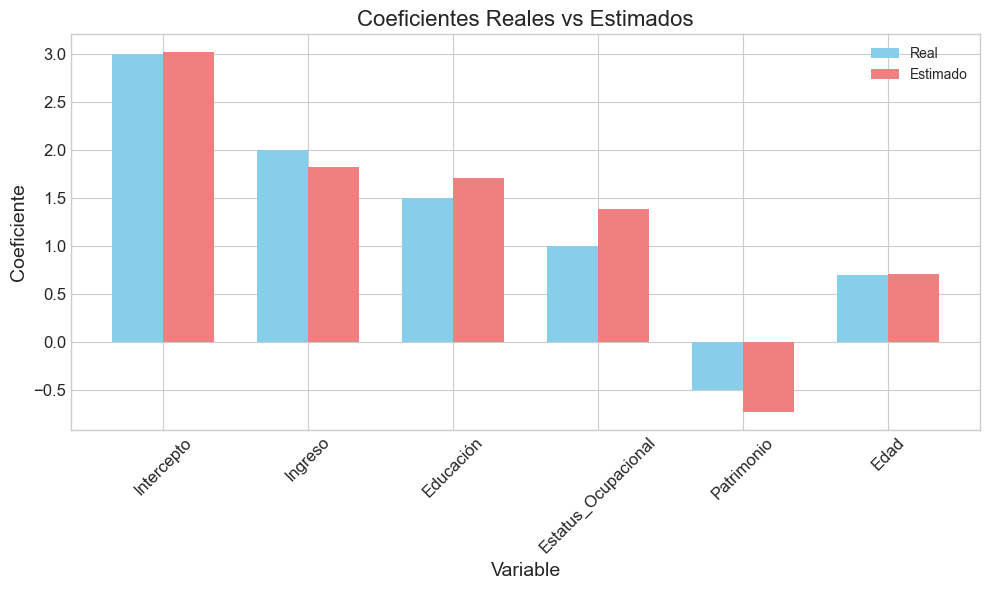

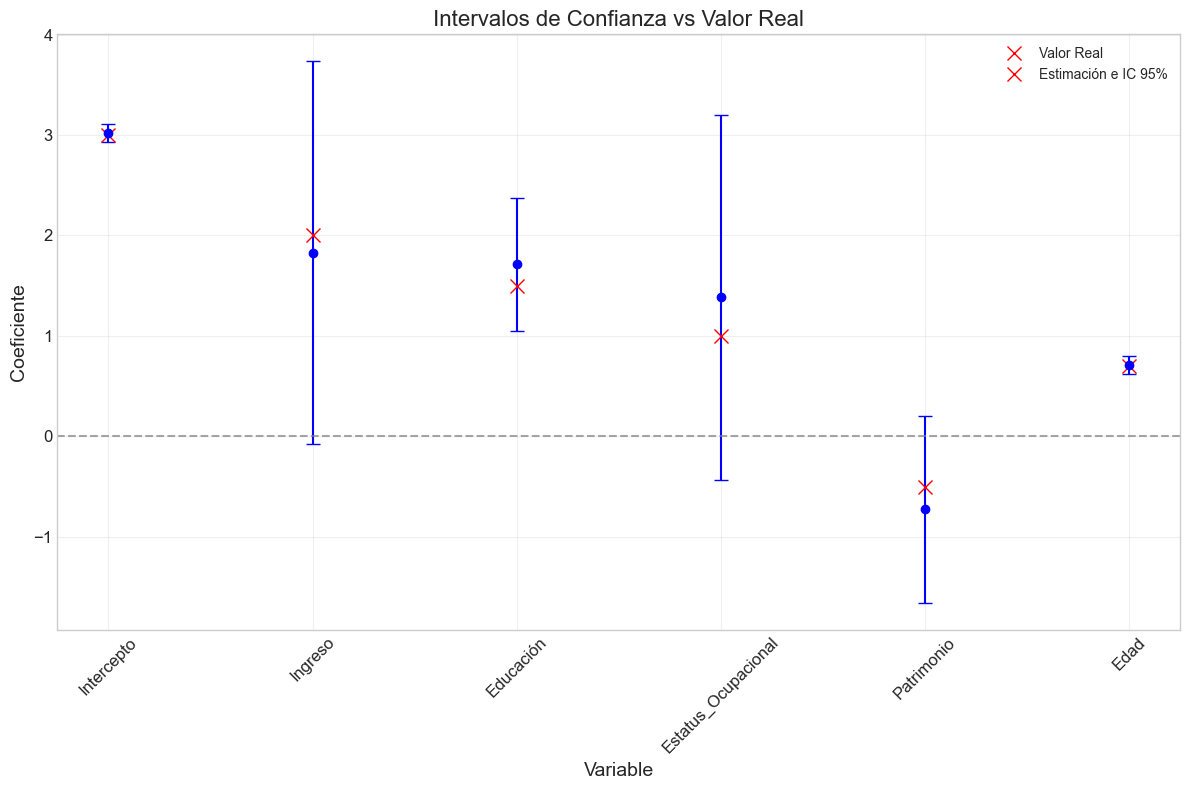

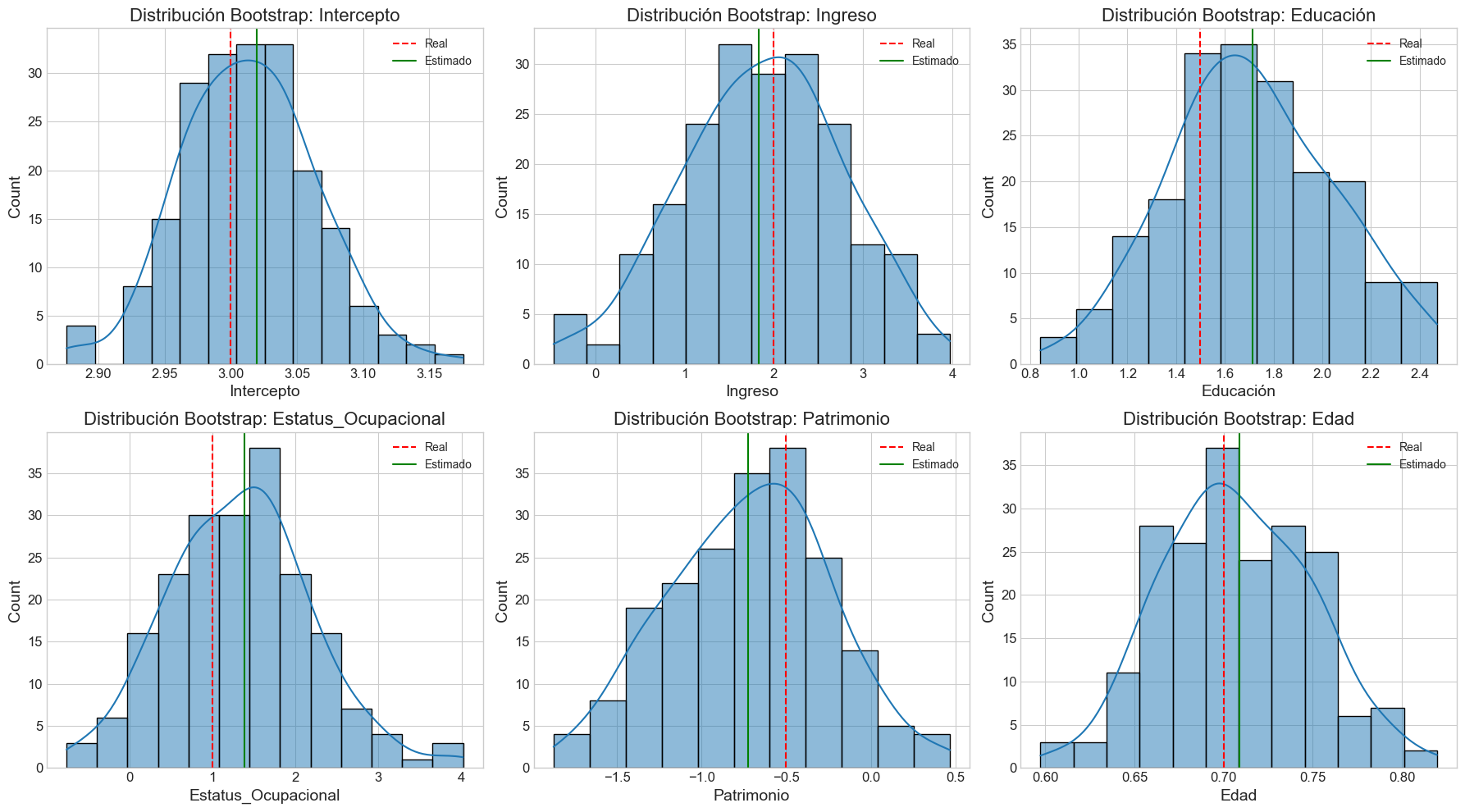

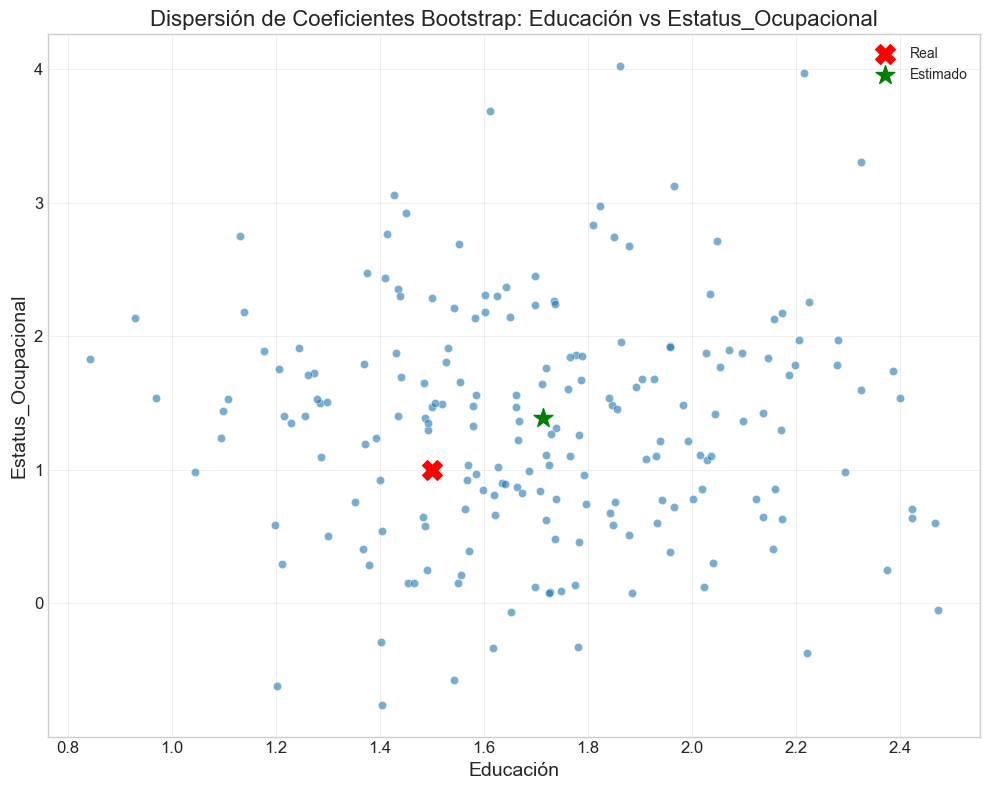

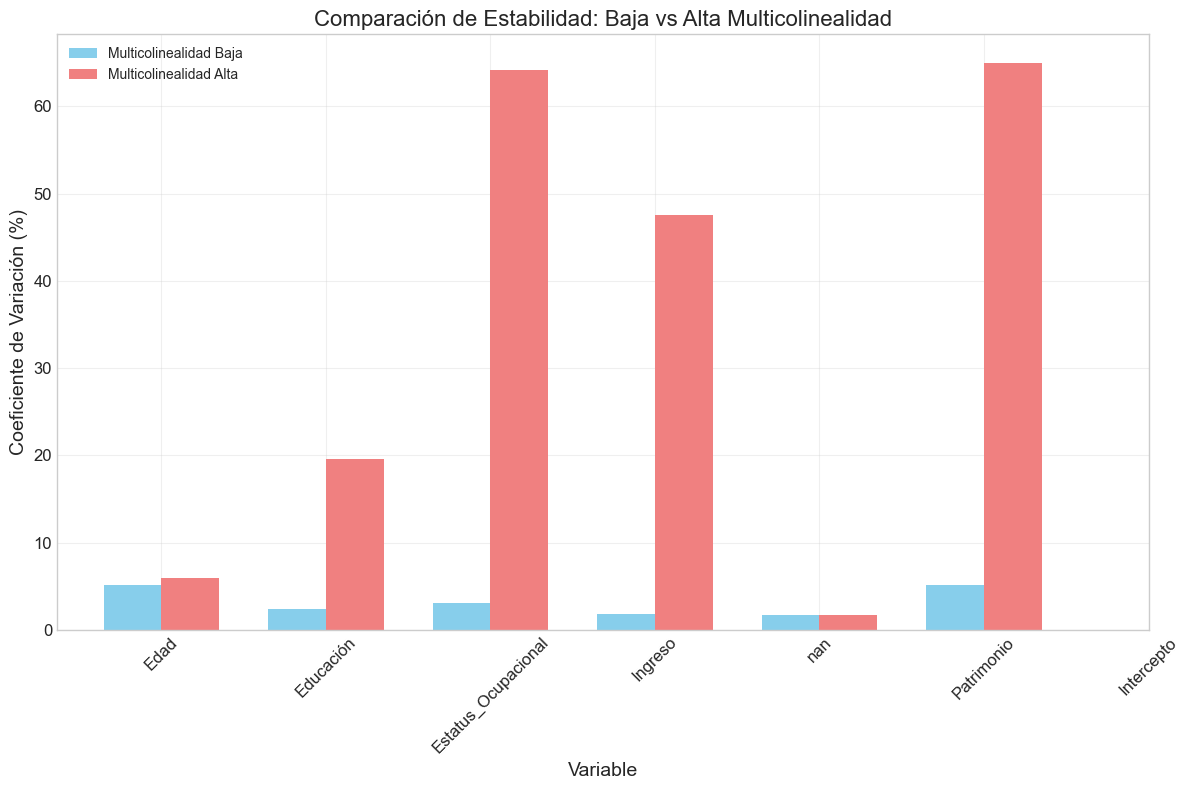

def analizar_caso_completo(tipo_multicolinealidad='baja', n_observaciones=500, seed=42,

n_bootstraps=100, n_perturbaciones=50):

"""

Realiza un análisis completo de un caso de multicolinealidad.

Parámetros:

-----------

tipo_multicolinealidad : str

Tipo de multicolinealidad ('baja', 'moderada', 'alta', 'perfecta', 'estructural')

n_observaciones : int

Número de observaciones

seed : int

Semilla para reproducibilidad

n_bootstraps : int

Número de remuestreos bootstrap

n_perturbaciones : int

Número de perturbaciones para estabilidad

Retorna:

--------

dict

Resultados del análisis

"""

print(f"{'='*80}")

print(f"ANÁLISIS COMPLETO: MULTICOLINEALIDAD {tipo_multicolinealidad.upper()}")

print(f"{'='*80}")

# Generar datos

X, y, beta_true = generar_datos_multicolinealidad(

n_observaciones=n_observaciones, tipo=tipo_multicolinealidad, seed=seed)

# 1. Ajustar modelo

X_const = sm.add_constant(X)

modelo = sm.OLS(y, X_const).fit()

print("1. ESTIMACIÓN DEL MODELO")

print("-----------------------")

# Crear tabla comparativa de coeficientes

coef_compare = pd.DataFrame({

'Variable': ['Intercepto'] + X.columns.tolist(),

'Coeficiente Real': [3.0] + beta_true.tolist(),

'Coeficiente Estimado': modelo.params,

'Error Estándar': modelo.bse,

'Valor p': modelo.pvalues,

'Intervalo Inferior': modelo.conf_int()[0],

'Intervalo Superior': modelo.conf_int()[1]

})

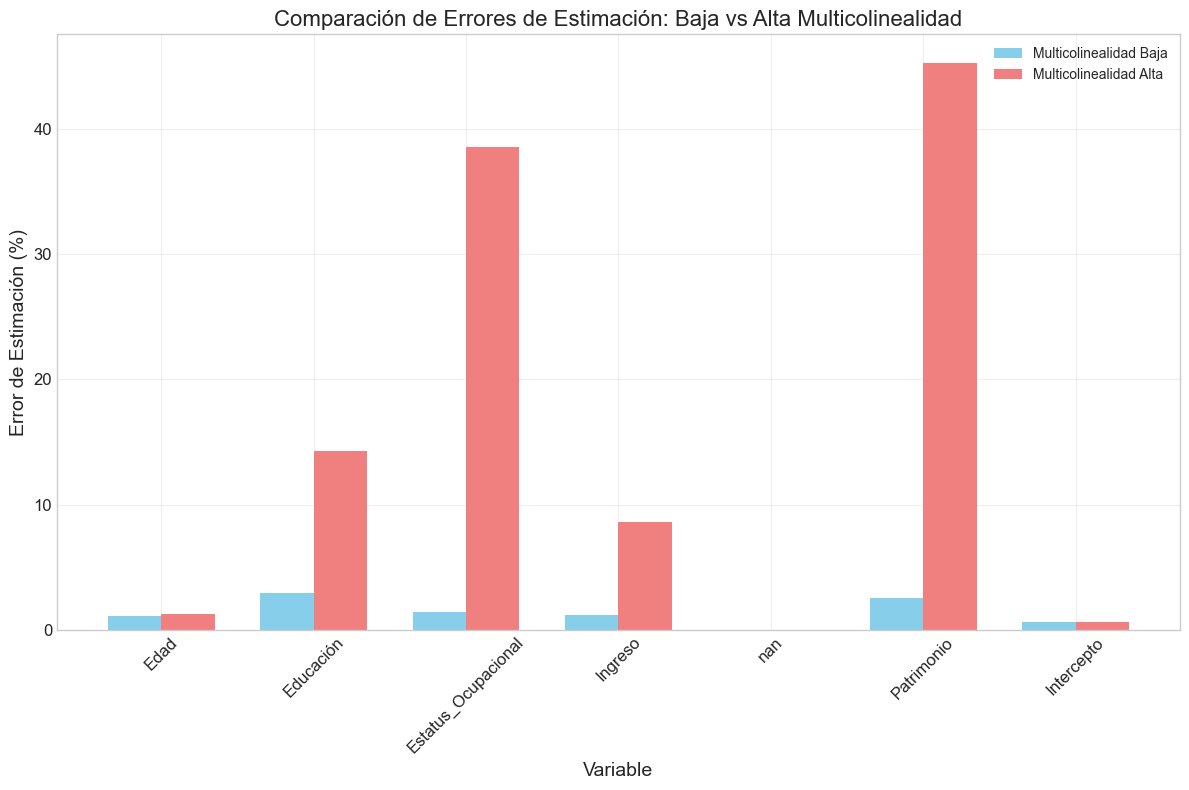

# Calcular error porcentual

coef_compare['Error (%)'] = 100 * np.abs(coef_compare['Coeficiente Estimado'] -

coef_compare['Coeficiente Real']) / np.abs(coef_compare['Coeficiente Real'])

# Calcular amplitud del intervalo de confianza normalizada

coef_compare['Amplitud IC Normalizada'] = (coef_compare['Intervalo Superior'] -

coef_compare['Intervalo Inferior']) / np.abs(coef_compare['Coeficiente Real'])

print(coef_compare)

# 2. Análisis de Varianza Inflada

print("2. ANÁLISIS DE VARIANZA INFLADA")

print("-----------------------------")

# Calcular razón de varianza real/sin multicolinealidad

# Crear predictores ortogonales (sin correlación)

np.random.seed(seed)

Z = np.random.normal(0, 1, (n_observaciones, X.shape[1]))

Z = pd.DataFrame(Z, columns=X.columns)

# Ajustar modelo ortogonal

Z_const = sm.add_constant(Z)

modelo_ortogonal = sm.OLS(3.0 + np.dot(Z, beta_true) + np.random.normal(0, 1, n_observaciones),

Z_const).fit()

# Comparar errores estándar

varianza_compare = pd.DataFrame({

'Variable': ['Intercepto'] + X.columns.tolist(),

'Error Estándar (Multicolinealidad)': modelo.bse,

'Error Estándar (Ortogonal)': modelo_ortogonal.bse,

'Razón de Varianza': modelo.bse / modelo_ortogonal.bse

})

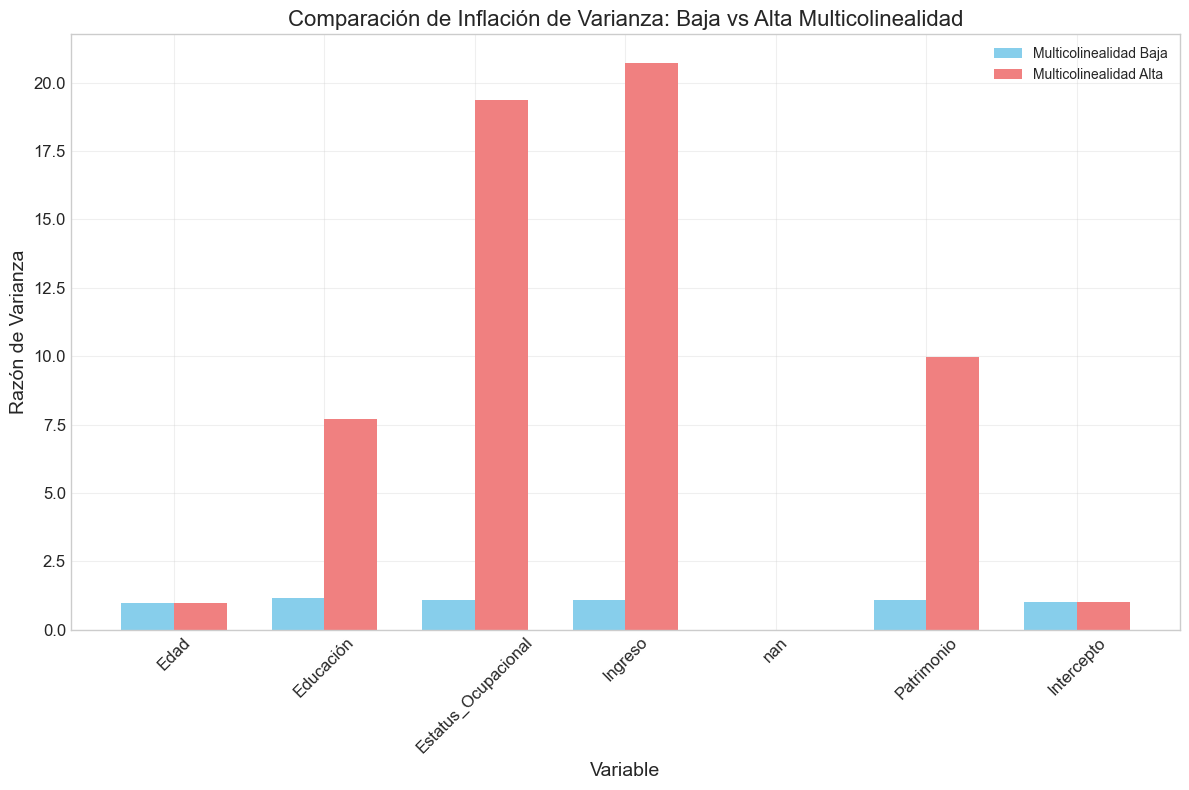

print(varianza_compare)